Oggi i soci del consorzio Shah Deniz hanno firmato la decisione finale d’investimento relativa alla seconda fase, quella che fornirà il gas naturale destinato a raggiungere il mercato italiano.

Oggi i soci del consorzio Shah Deniz hanno firmato la decisione finale d’investimento relativa alla seconda fase, quella che fornirà il gas naturale destinato a raggiungere il mercato italiano.

L’investimento riguarda le attività di produzione e l’estensione del South Caucasus Pipeline fino al confine tra Georgia e Turchia, per una spesa preventivata in 28 miliardi di dollari. La nuova produzione attesa è di 16 Gmc/a, di cui 6 destinati alla Turchia, 1 alla Grecia, 1 alla Bulgaria e 8 all’Italia.

La decisione finale d’investimento era attesa da mesi ed era stata posticipata più volte a causa negoziazioni tra i soci sull’investimento, con contrapposizioni in particolare tra la compagnia di stato azerbaigiana Socar e l’operatore del consorzio, la britannica BP.

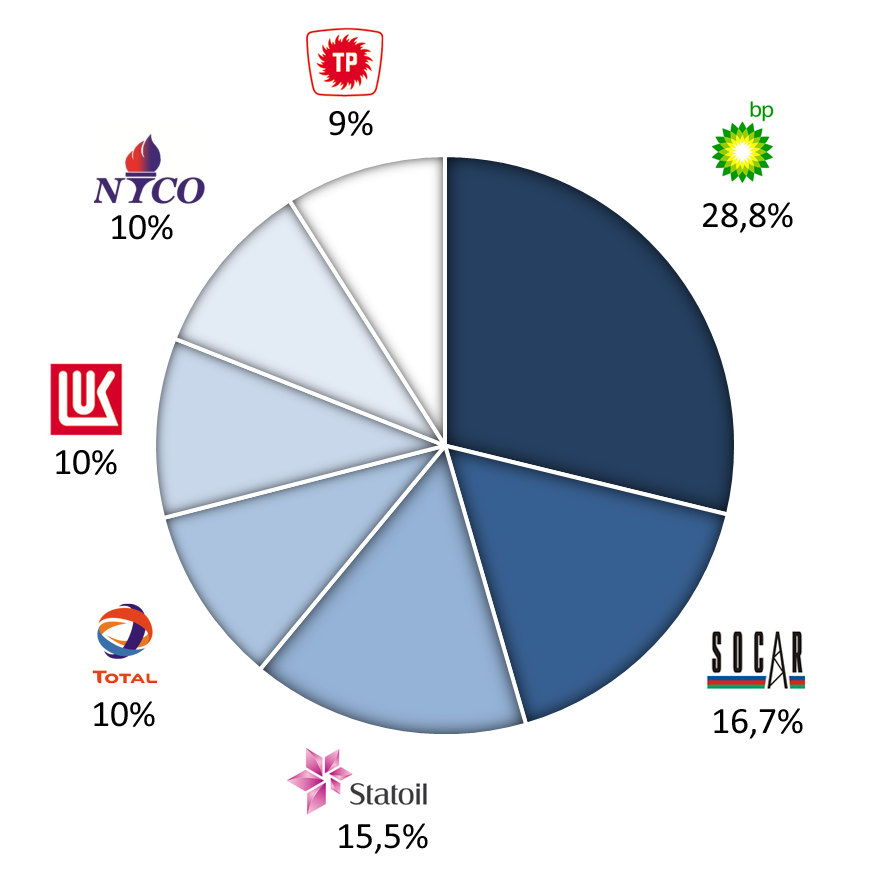

A sorpresa, cambia la composizione azionaria: dal 2014, Statoil scenderà dal 25,5% al 15,5%, incassando 1,45 miliardi di dollari. A salire sarà la partecipazione di BP (al 28,8%) e quella di Socar (al 16,7%). Le altre quote restano invece invariate: Total (10%), Lukoil (10%), NICO (10%), TPAO (9%).

In seguito alla firma di oggi vengono meno tutte le incertezze relative al progetto e si attendono ora le (inevitabili) decisioni finali d’investimento relative a TANAP e TAP. Restano ora sul tavolo solo i dubbi relativi all’effettiva tempistica di arrivo sul mercato italiano: ufficialmente il 2019, probabilmente il 2020.

Aggionamento: secondo quanto riportato da FT, Statoil e Total si sono tirate indietro dal progetto TANAP, nel quale avrebbero dovuto rilevare quote pari rispettivamente al 12% e al 5%. L’accordo finale sulle quote non è ancora stato raggiunto, ma il governo azerbaigiano dovrebbe in ogni caso mantenere una quota di almeno il 51%.