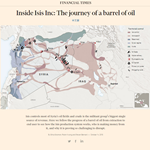

Il petrolio rappresenta notoriamente una delle principali fonti di finanziamento delle attività dell’ISIS. Per chi volesse approfondire il funzionamento e i numeri di questo business, segnalo una dettagliata inchiesta dal titolo Inside Isis Inc: The journey of a barrel of oil, liberamente accessibile a tutti sul sito di FT e ricca di cartine (a cui si aggiunge anche l’articolo Inside Isis Inc: how oil fuels the jihadi terrorists).

Il petrolio rappresenta notoriamente una delle principali fonti di finanziamento delle attività dell’ISIS. Per chi volesse approfondire il funzionamento e i numeri di questo business, segnalo una dettagliata inchiesta dal titolo Inside Isis Inc: The journey of a barrel of oil, liberamente accessibile a tutti sul sito di FT e ricca di cartine (a cui si aggiunge anche l’articolo Inside Isis Inc: how oil fuels the jihadi terrorists).

Brevemente, l’ISIS controlla una produzione in Siria stimata in 30-40.000 bbl/g, pari al 10% della produzione siriana prima della guerra, a cui si aggiungono 8.000 bbl/g in Iraq. Volumi in assoluto modesti, che dopo il crollo del prezzo del greggio si stima rendano qualcosa come 1,5 milioni di dollari al giorno, ma fondamentali nel contesto dell’area.

Secondo quanto riportato, l’ISIS è coinvolto nelle attività di produzione e di raffinazione, ma dopo la raffinazione e la vendita all’ingrosso solitamente non è coinvolto nelle attività di scambio, vendita al dettaglio o contrabbando nelle aree al di fuori del proprio controllo, come il resto della Siria o la Turchia. Queste attività sarebbero lasciate agli intermediari, che commerciano i prodotti petroliferi per metà in Siria e per metà in Iraq.

Un elemento particolarmente interessante è che il petrolio non è raffinato solamente per farne dei prodotti per i veicoli. Una parte importante della produzione – quella a più bassa qualità – serve infatti a rifornire la miriade di generatori di elettricità che rappresentano praticamente l’unica fonte di corrente elettrica nell’area.

Come sottolinea l’articolo, le attività di raffinazione e vendita del petrolio non solo coinvolgono moltissimi commercianti e operatori che non sono dell’ISIS ma ci lavorano insieme e si guadagnano così da vivere, ma consentono anche di rifornire combustibile e di elettricità la popolazione dell’area controllata (circa 10 milioni), che altrimenti non avrebbe nemmeno gli elementi base della propria quotidianità.

Come ricorda l’inchiesta, la coalizione è restia a colpire le vie di commercio dei prodotti petroliferi per il fondato timore di alienarsi il consenso della popolazione locale. Se il calo dei prezzi del greggio ha ridotto la domanda al di fuori delle aree controllate dall’ISIS, il fabbisogno energetico della popolazione sotto il controllo del califfato resta un importante elemento economico e politico.

Aggiornamento: segnalo un’ulteriore parte dell’inchiesta, che riguarda la cooperazione tra la Siria e l’ISIS nella gestione di alcuni impianti elettrici, sopratutto alimentati a gas (Isis Inc: jihadis and Syria forced into Faustian gas bargain).