Nelle conclusioni della collettanea Energia e geopolitica. Gli attori e le tendenze del prossimo decennio ho proposto quattro indicazioni generali, che prendono spunto dalle analisi dei diversi capitoli e che possono servire a valutare l’adeguatezza delle politiche energetiche europee, attuali e proposte.

Nelle conclusioni della collettanea Energia e geopolitica. Gli attori e le tendenze del prossimo decennio ho proposto quattro indicazioni generali, che prendono spunto dalle analisi dei diversi capitoli e che possono servire a valutare l’adeguatezza delle politiche energetiche europee, attuali e proposte.

Aumentare l’efficienza energetica

La prima priorità d’azione è quella di aumentare costantemente l’efficienza energetica, ossia di ridurre i consumi energetici a parità di lavoro svolto. Per un insieme di economie importatrici come quelle europee, la riduzione del fabbisogno è un elemento importante per abbassare i costi di produzione e dunque aumentare la competitività.

Aumentare l’efficienza significa anche ridurre la vulnerabilità rispetto ai problemi di approvvigionamento, perché in caso di indisponibilità di un fornitore i volumi da rimpiazzare sono minori. Inoltre, dato ancora più importante, le variazioni nelle quotazioni di gas e petrolio incidono di meno sui processi economici.

I decisori politici dovrebbero dunque promuovere in modo prevedibile e progressivo gli aumenti di efficienza, anche quando le contrazioni dei prezzi dell’energia riducono lo stimolo per gli attori economici a contenere i costi e l’adozione di misure normative vincolanti rappresenta l’unica alternativa.

Nel caso europeo, l’efficienza degli usi finali è già superiore alla media mondiale, ma occorrono ulteriori interventi normativi per accelerare i miglioramenti nei diversi settori, dall’edilizia ai trasporti, ai processi produttivi. Nella legislazione vigente, l’obiettivo al 2020 di riduzione dell’efficienza è però l’unico non vincolante e, nonostante gli interventi in alcuni settori specifici, anche per gli obiettivi al 2030 non è ancora emersa la volontà di includere l’obiettivo dell’efficienza tra quelli vincolanti.

Aumentare l’integrazione dei mercati

La seconda priorità d’azione è quella di proseguire con l’integrazione dei mercati energetici europei, in particolare quello elettrico e quello del gas. Un mercato più ampio e interconnesso ha infatti un approvvigionamento più diversificato, può sfruttare le complementarietà dei diversi sistemi nazionali e in ultima analisi è più resiliente.

Nel caso del gas, in particolare, dato che la domanda europea resterà debole e le infrastrutture di importazione sono nel complesso ridondanti, per decisori politici dei paesi europei l’integrazione è una soluzione ottimale per contenere i costi a parità di livello di sicurezza ottenuto.

La legislazione vigente, giunta al terzo “pacchetto energia”, ha finora favorito una crescente convergenza dei mercati nazionali, ma esistono ancora numerosi ostacoli normativi a una piena integrazione, anche a livello infrastrutturale. L’elemento più evidente del mancato completamento del processo di integrazione è l’assenza di un regolatore unico dell’energia a livello europeo.

Promuovere la concorrenzialità dei mercati

La terza priorità è quella di implementare e mantenere la struttura concorrenziale e aperta dei mercati energetici. Il ricorso ai meccanismi di mercato è uno degli aspetti fondanti non solo delle politiche energetiche europee, ma della struttura stessa dell’UE, sulla base dell’assunto che un mercato concorrenziale sia il miglior strumento per allocare efficientemente le risorse.

Pur nella necessità di contemperare esigenze diverse, occorre evitare che il perseguimento di obiettivi ambientali o di politica estera introducano distorsioni tali da compromettere l’efficienza del funzionamento del mercato, riducendone la concorrenzialità e dunque la capacità di aumentare il benessere e la sicurezza delle economie europee.

La legislazione vigente a livello europeo è frammentata e manca un indirizzo unitario e organico in tema di politica economica e industriale. Questa situazione favorisce una competizione tra istituzioni che fa emergere priorità e scelte a volte incompatibili tra loro, che rendono particolarmente incerto il quadro normativo per gli investitori e generano inefficienze.

Per quanto riguarda i consumatori finali, l’efficienza dei meccanismi di mercato è data dalla possibilità di discriminare tra le offerte e scegliere sulla base dei segnali di prezzo. Un elevato livello di tassazione, come quello vigente in molti grandi mercati europei, distorce i segnali di prezzo sino a renderli poco significativi nella scelta dell’offerta, compromettendo così l’efficienza dei mercati. Ridurre la rigidità dello strumento fiscale per i consumi energetici rappresenta dunque una condizione necessaria al funzionamento dei mercati finali europei e, in prospettiva, del mercato unico.

Il mercato e la concorrenza non sono solo principi che informano i processi economici interni all’UE, ma sono anche le modalità con cui gli operatori europei si approvvigionano a livello internazionale. Per i governi europei il rafforzamento delle istituzioni di mercato a livello internazionale e l’aumento della concorrenzialità anche al di fuori dell’Europa sono dunque strumenti primari per il rafforzamento della sicurezza energetica europea.

Ricercare protocolli condivisi a livello globale sulle emissioni

La quarta priorità è quella di ridurre le emissioni a livello globale e non solo regionale. A differenza dell’inquinamento locale, nel caso dell’anidride carbonica ridurre le emissioni in una regione non produce alcun beneficio locale, ma solo globale e solo se la riduzione dei volumi complessiva è sufficientemente ampia.

Gli sforzi imposti alle economie europee per ridurre le emissioni di anidride carbonica hanno già oggi un effetto marginale a causa della quota ridotta delle emissioni europee sul totale (11%). Questa quota è destinata a ridursi ancora – fino al 7% del totale – nel corso del prossimo decennio, quando i consumi europei diminuiranno mentre quelli del resto del mondo aumenteranno rapidamente, rendendo sempre più inutili gli sforzi unilaterali europei.

Gli obiettivi europei vigenti sono di una riduzione per il 2020 del 20% delle emissioni rispetto al 1990 ed è già emersa la volontà di portare questo obiettivo al 40% entro il 2030. Il rispetto degli obiettivi al 2020 è fortemente agevolato dalle conseguenze della crisi economica, mentre il rispetto degli eventuali nuovi obiettivi al 2030 potrebbe essere nettamente più costoso, favorendo tra l’altro un’ulteriore deindustrializzazione del continente se adottate in modo unilaterale.

La priorità per i decisori politici europei è dunque quella di ricercare protocolli condivisi sulle esternalità negative delle emissioni di gas climalteranti, a cui possano aderire i governi di tutte le grandi economie mondiali. La definizione di standard globali consentirebbe di trasformare la questione della riduzione delle emissioni da un tema di impegno su basi etiche a un tema di mercato, in base al quale incorporare nei prezzi finali il costo delle esternalità nelle attività economiche attraverso meccanismi di tassazione coordinati a livello globale.

In caso di mancata cooperazione, un’alternativa per i paesi europei potrebbe comunque essere quella di destinare più attenzione e più risorse alle misure di contenimento degli effetti del cambiamento climatico sul territorio e sulle attività umane. In questo caso, peraltro, gli investimenti avrebbero ricadute positive certe e su base locale, a prescindere dalle scelte di politica ambientale di altri governi.

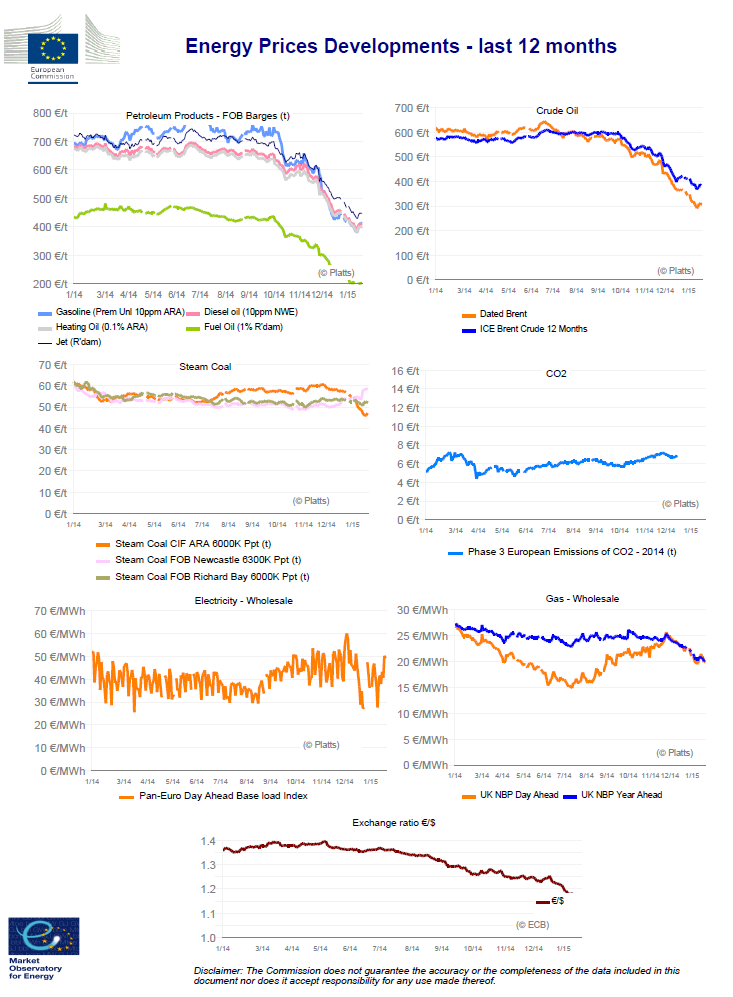

È stato reso pubblico il focus sulla sicurezza energetica relativo agli ultimi due trimestri 2014, realizzato per l’Osservatorio di Politica Internazionale (Senato, Camera e MAE).

È stato reso pubblico il focus sulla sicurezza energetica relativo agli ultimi due trimestri 2014, realizzato per l’Osservatorio di Politica Internazionale (Senato, Camera e MAE).")