Segnaliamo un post di Cedigaz che riporta i dati preliminari relativi al mercato del gas globale nel 2016. I consumi sono cresciuti dell’1,6% a 3.528 Gmc, in continuità con l’anno precedente.

Segnaliamo un post di Cedigaz che riporta i dati preliminari relativi al mercato del gas globale nel 2016. I consumi sono cresciuti dell’1,6% a 3.528 Gmc, in continuità con l’anno precedente.

In particolare, i bassi prezzi e le temperature più basse della media negli ultimi mesi dell’anno sono i fattori che hanno favorito l’aumento della domanda, nonostante gli effetti negativi del declino dell’intensità energetica, della domanda elettrica relativamente debole nei mercati OECD e la continua espansione delle rinnovabili.

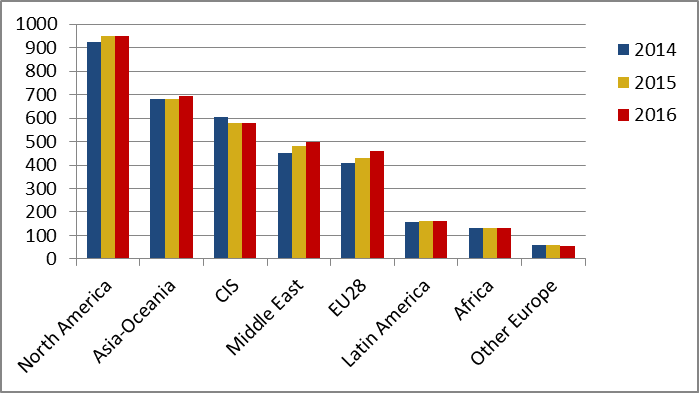

Dal punto di vista geografico, le dinamiche della domanda sono state piuttosto eterogenee: a fronte di una forte espansione in Europa (+6,1%), Cina (+8%) e India (9,5%), la dinamica è stata di modesta crescita in Medio Oriente (+3%), Nord America (+0,2%) e CSI (+0,1%) e di contrazione in America Latina (-1,3%) e nel resto dell’Asia (-2%).

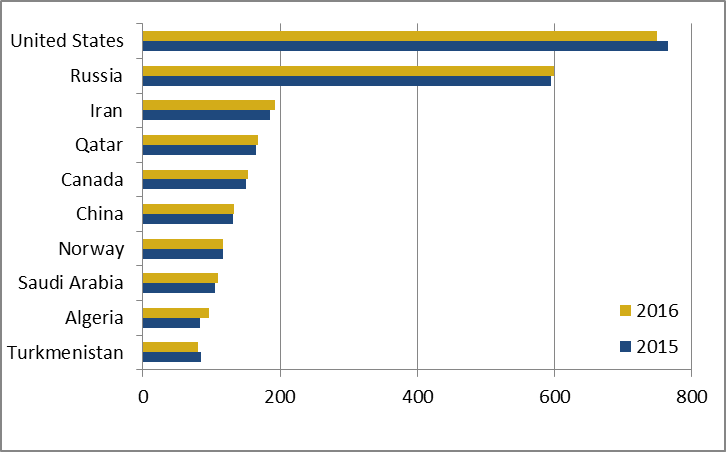

In controtendenza rispetto agli anni passati, la produzione di gas globale ha invece stagnato nel corso dell’anno, a causa principalmente della riduzione degli investimenti in upstream causata dai bassi prezzi. Tra i primi dieci Paesi produttori, gli Stati Uniti e il Turkmenistan hanno fatto registrare una contrazione della produzione, mentre gli altri hanno visto una lieve crescita o, nel caso Norvegese, una sostanziale stabilità.

Nondimeno, il commercio internazionale ha continuato a crescere in modo sostenuto: +5,5%, arrivando a 1.094 Gmc. Ad aumentare sono stati sia i flussi via tubo (+5%) sia quelli via GNL (+6,7%), a testimonianza del dinamismo degli scambi e del fatto che in molti Paesi la produzione non riesce più a tenere il ritmo della domanda.

Nota interessante, secondo le previsioni di Cedigaz il surplus di GNL dovrebbe aumentare fino alla fine del decennio, sull’onda lunga degli investimenti infrastrutturali degli anni passati. Sarà molto interessante vedere quanto questa abbondanza di offerta permarrà sui mercati globali nella prima parte del prossimo decennio.