Scarica qui l’immagine in formato grande.

Secondo un rapporto recentemente pubblicato da Rystad Energy e ripreso da FT, ci sarebbe più petrolio – contando riserve (provate, probabili e possibili) e giacimenti ancora da scoprire – negli Stati Uniti (264 Gbbl, miliardi di barili) che non in Russia (256) o in Arabia Saudita (212).

Secondo un rapporto recentemente pubblicato da Rystad Energy e ripreso da FT, ci sarebbe più petrolio – contando riserve (provate, probabili e possibili) e giacimenti ancora da scoprire – negli Stati Uniti (264 Gbbl, miliardi di barili) che non in Russia (256) o in Arabia Saudita (212).

Metà delle riserve americane sarebbero formate da petrolio non convenzionale, a riprova dell’importanza dell’innovazione tecnologica nel rendere (economicamente) fattibile anche quanto prima non si considerasse come rilevante. Un qualunque grafico dei prezzi del greggio negli ultimi tre anni rende bene l’idea delle conseguenze, peraltro.

Le graduatorie sono utili a far notizia, ma nella sostanza non cambiano il dato di fatto che un terzo della produzione mondiale di petrolio si concentra in modo più o meno paritetico nei tre grandi produttori. E, date l’ordine di grandezza delle riserve di tutti e tre, è ragionevole immaginare che anche in futuro resteranno i principali produttori.

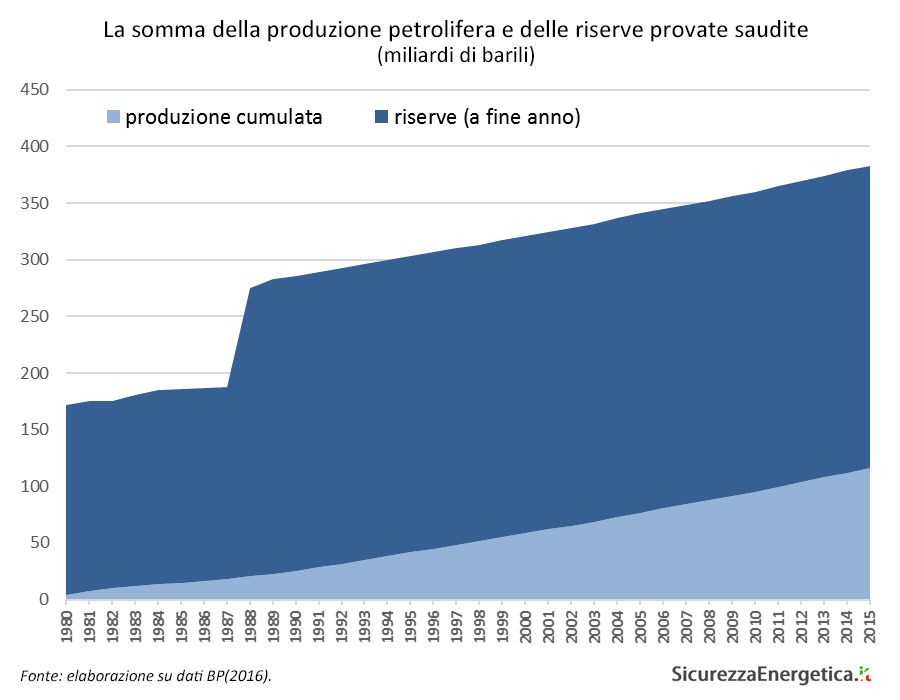

Parlando di riserve, in realtà, la questione più spinosa resta quella dell’affidabilità del dato relativo alle riserve saudite, come ha messo ben in evidenza John Kemp nel suo commento per Reuters. A partire dal 1982, dopo il completamento della nazionalizzazione di Saudi Aramco (1980), i dati relativi alla produzione e alle riserve campo per campo sono stati segretati e l’unico dato disponibile relativo alle riserve è stato quello ufficiale comunicato dal governo.

Nel corso degli anni ottanta questo dato è rimasto intorno ai 170 Gbbl, per poi passare improvvisamente – e senza spiegazioni dettagliate – a 255 Gbbl nel 1988 e 260 Gbbl nel 1989, restando da lì in avanti sostanzialmente stabili. A fine 2015 il dato era di 267 Gbbl.

Peccato che nel frattempo l’Arabia Saudita abbia prodotto 116 Gbbl, di cui 94 tra il 1989 e il 2015. Il che significa che ogni anno le riserve sono cresciute, di fatto per un aumento delle stime delle riserve nei campi esistenti, visto che grandi scoperte non sono state più fatte dopo il 1970.

L’ampliamento delle riserve, in primo luogo grazie al miglioramento tecnologico, è un dato normalissimo, sia chiaro. Ed è normale che il petrolio prodotto durante la vita utile di un giacimento sia superiore alle stime totali iniziali, anche grazie alla miglior comprensione della conformazione geologica. Quello che però lascia dubbiosi è la perfetta coincidenza numerica con cui le nuove riserve rimpiazzano la produzione.

In vista della maxi-quotazione del 5% di Saudi Aramco (valutata 2 miliardi di dollari), l’aspettativa è quella di una maggiore chiarezza circa le modalità di computo delle riserve: anche se non è chiaro quali saranno i diritti di proprietà dei nuovi soci sulle riserve saudite, almeno gioverebbe sapere a quanto ammontano davvero. E sarebbe un’ottima cosa anche per il resto del mondo, che a prescindere da chi siano gli importatori, da una maggiore trasparenza ha tutto da guadagnare.

Segnalo un interessante lavoro di Ali Aissaoui dal titolo Algerian Gas: Troubling Trends, Troubled Policies, pubblicato dall’OIES. Il rapporto ricostruisce in modo puntuale in primo luogo le tendenze dell’upstream gas algerino, in declino a causa della maturazione dei campi esistenti e di investimenti insufficienti in nuova capacità.

Segnalo un interessante lavoro di Ali Aissaoui dal titolo Algerian Gas: Troubling Trends, Troubled Policies, pubblicato dall’OIES. Il rapporto ricostruisce in modo puntuale in primo luogo le tendenze dell’upstream gas algerino, in declino a causa della maturazione dei campi esistenti e di investimenti insufficienti in nuova capacità.

L’autore poi analizza le tendenze della domanda gas interna, che negli anni passati ha fatto registrare una crescita significativa e le cui prospettive future dipendono molto dalle decisioni relative alle tariffe domestiche, che dovrebbero salire per contenere la nuova domanda.

Il risultato, nel complesso, è un deficit strutturale di volumi di gas per l’esportazione, che infatti si è contratta negli ultimi anni e potrebbe contrarsi ancora nei prossimi anni.

Questa tendenza non è stata evidenziata in tutta la sua portata perché il principale mercato per il gas algerino, quello europeo, ha vissuto una fase di forte contrazione. Il recupero della domanda di gas importato in Europa dovrebbe tuttavia mettere in evidenza tutti i problemi algerini e la necessità di nuovi investimenti in capacità produttiva.

Questa tendenza non è stata evidenziata in tutta la sua portata perché il principale mercato per il gas algerino, quello europeo, ha vissuto una fase di forte contrazione. Il recupero della domanda di gas importato in Europa dovrebbe tuttavia mettere in evidenza tutti i problemi algerini e la necessità di nuovi investimenti in capacità produttiva.

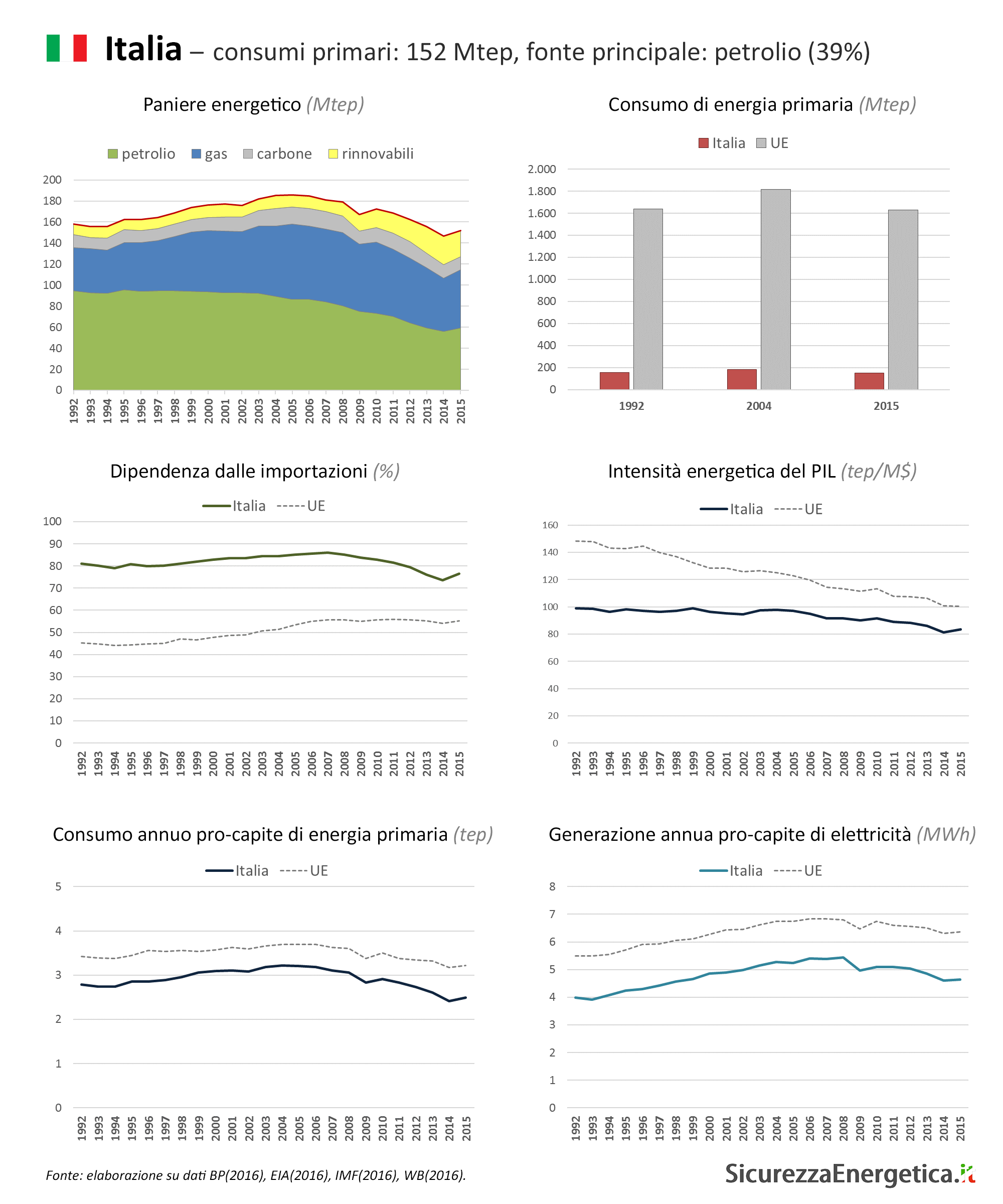

Segnalo che l’Enea ha pubblicato il numero zero della propria Analisi trimestrale del sistema energetico italiano. Il lavoro è strutturato in sei capitoli:

Segnalo che l’Enea ha pubblicato il numero zero della propria Analisi trimestrale del sistema energetico italiano. Il lavoro è strutturato in sei capitoli:

Il lavoro è curato, metodologicamente rigoroso e utile come strumento di comprensione degli andamenti del settore energetico in Italia. L’auspicio è che diventi una pubblicazione regolare e stabile nel tempo.

Segnalo la pubblicazione dell’edizione 2016 del BP Statistical Review of World Energy, una delle più complete e autorevoli raccolte di dati sul mondo dell’energia.

Segnalo la pubblicazione dell’edizione 2016 del BP Statistical Review of World Energy, una delle più complete e autorevoli raccolte di dati sul mondo dell’energia.

Nel 2015, i consumi mondiali di energia primaria – ossia da tutte le fonti sommate – sono arrivati a 13.147 Mtoe (+1% rispetto al 2014). La Cina si conferma il primo consumatore (3.014 Mtoe, +1,5%), seguita dagli Stati Uniti (2.281 Mtoe, -0,6%), dall’UE (1.631 Mtoe, +1,6%), dall’India (701 Mtoe, +5,2%), Russia (667 Mtoe, -3,3%) e Giappone (448 Mtoe, -1,2%).

Per quanto riguarda le fonti, il petrolio si conferma la principale (4.331 Mtoe, +1,9%), seguita dal carbone (3.840 Mtoe, -1,8%), dal gas naturale (3.135 Mtoe, +1,7%), dalle rinnovabili (1.258 Mtoe, +4,7%) e dal nucleare (583 Mtoe, +1,3%).

Segnalo un articolo di Dieter Helm dal titolo The future of fossil fuels – is it the end?, pubblicato sul secondo numero del 2016 dell’Oxford Review of Economic Policy.

Segnalo un articolo di Dieter Helm dal titolo The future of fossil fuels – is it the end?, pubblicato sul secondo numero del 2016 dell’Oxford Review of Economic Policy.

L’autore parte della constatazione che l’attuale congiuntura energetica è dominata da un eccesso strutturale di offerta di combustibili fossili, una tesi già ampiamente discussa negli ultimi due anni.

A corollario, Helm – nel riprendere la tesi già avanzata da Massimo Nicolazzi nel rapporto annuale dell’ISPI – elenca una serie di ragioni per cui diversi fattori concorrono a rendere un eventuale fase di rialzo dei prezzi del greggio più contenuta e posticipata nel tempo, a differenza di quanto avviene normalmente coi cicli delle materie prime. Nell’ipotesi più estrema, potremmo essere entrati in una fase di superamento del ciclo del petrolio, con una lunga coda di prezzi meno variabili che accompagni l’uscita delle fonti fossili dal paniere energetico mondiale.

Quattro, in particolare, sono le ragioni indicate da Helm. La prima, è che le riserve non-convenzionali di idrocarburi hanno cambiato gli equilibri dell’offerta: anche se a prezzi bassi molti giacimenti non sono sfruttati, basta un rialzo modesto del prezzo per rendere economicamente vantaggioso riprendere o iniziare ex novo la produzione. Visto che i tempi di messa in produzione del non-convenzionale (in particolare, tight e shale) sono relativamente rapidi (trimestri anziché anni), l’effetto è quello di un meccanismo anticiclico automatico.

La seconda ragione è che, nell’ultimo decennio, quasi tutti i governi dei Paesi esportatori convenzionali hanno sviluppato una forte dipendenza da alti flussi di cassa e dunque hanno un incentivo a mantenere o accrescere i volumi di produzione.

La terza ragione è che le politiche di decarbonizzazione stanno subendo un’accelerazione in tutto il mondo e meccanismi come la cabon tax spingeranno progressivamente fuori dal mercato le fonti fossili.

La quarta ragione sono le attuali e future tendenze tecnologiche, a cominciare da quelle sul lato della domanda finale, che si fa sempre più centrata sull’elettricità: la diffusione delle ICT, l’elettrificazione dei trasporti, i nuovi materiali come il grafene, la robotica, la stampa 3D, l’Internet delle cose sono tutti fenomeni che puntano verso un’aumento del peso del vettore elettrico, quello nel quale le rinnovabili hanno il maggiore potenziale.

Per quanto riguarda il lato della crescente offerta elettrica che queste tendenze implicano, Helm scommette sul solare, che vede a oggi come unica pontenziale alternativa alle fonti fossili, per diverse ragioni. In primo luogo, perché abbondante e gratuito. Inoltre, perché esistono ampi margini di miglioramento del rendimento grazie allo sfruttamento dello spettro luminoso ad oggi non utilizzato e grazie all’impiego di grafene e nano-tecnologie.

Infine, Helm scommette sul solare perché è decentralizzato e distribuito e offre quindi un modello di offerta più vicino ai modelli di consumo che si fanno affermando in conseguenza delle evoluzioni della domanda finale (incluso il concetto di costo marginale zero, ossia del fatto che si paga per essere allacciati, non in base al consumo).

Un ulteriore vantaggio potrebbe essere offerto dai miglioramenti nelle tecnologie di trasporto della corrente elettrica sulle lunghe distanze, per sfruttare le aree con più irraggiamento e meno abitate, e nelle tecnologie di accumulo, per superare in modo definitivo i problemi connessi alla discontinuità dell’insolazione e per accentuare le possibilità di far coincidere in misura crescente luogo di produzione e di consumo.

La conclusione di Helm riecheggia una vecchia battuta: l’Età della pietra non è finita per mancanza di pietre, e l’Età del petrolio finirà molto prima che il mondo finisca il petrolio. Tra i vari, immancabili consigli che l’autore formula in chiusura per i decisori politici, senza dubbio quello che vale la pena di tenere meglio a mente è di investire in ricerca e sviluppo anziché in sussidi.

Certo, suona banale nell’età della competizione globale basata sulla conoscenza, ma immaginiamo di poter destinare solo in Italia quasi 12 miliardi all’anno in ricerca scientifica anziché in sussidi a pannelli e pale eoliche…