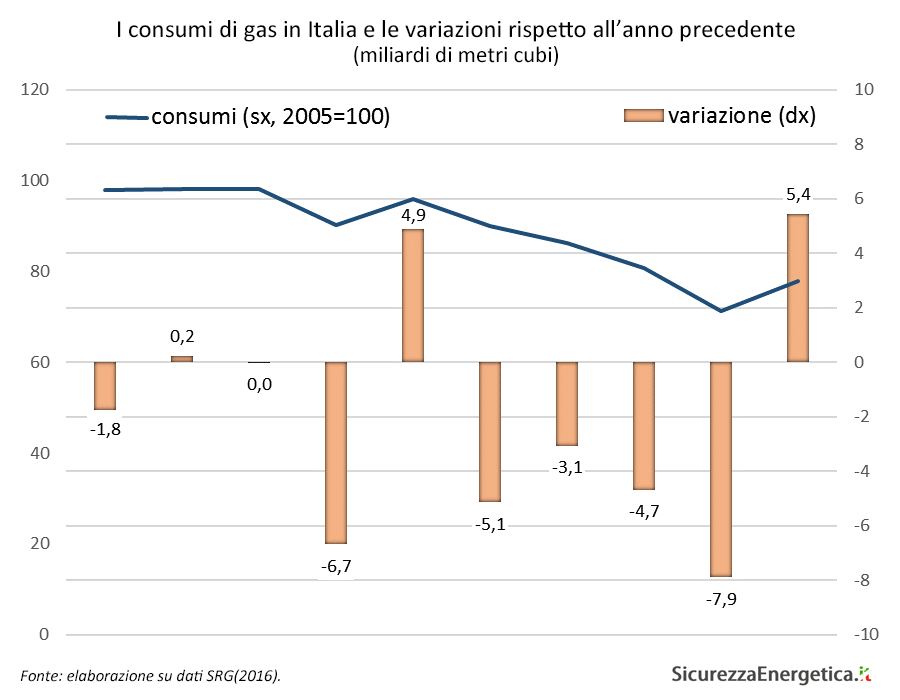

Dopo quattro anni di contrazione ininterrotta, torna il segno positivo per i consumi di gas in Italia. Secondo i dati di Snam Rete Gas, il totale immesso sulla rete è stato di 65,4 Gmc, 5,4 Gmc in più rispetto al 2015 (+9%). Il dato resta però inferiore al 2013 (-2,5 Gmc, -4%) e soprattutto al 2008, ossia al livello pre-crisi (-17,2 Gmc, -21%).

A far registrare l’aumento più significativo è stato il settore termoelettrico, che ha consumato 20,2 Gmc, +2,9 rispetto al 2014 (+17%), grazie soprattutto a una lieve ripresa della domanda di elettricità e al netto calo dell’offerta idroelettrica. I consumi del settore termoelettrico sono stati nel complesso analoghi al 2013, ma sono rimasti ancora distantissimi dai livelli del 2008 (-12,5 Gmc, -38%), quando si erano attestati a 32,7 Gmc.

Andamento positivo anche per il settore residenziale (che include anche le piccole attività commerciali), che grazie a un primo trimestre relativamente freddo ha fatto registrare consumi annui pari a 30,6 Gmc (+2,5 Gmc, +9% rispetto al 2014). Un livello in ogni caso inferiore, sebbene non di molto, sia al 2013 (-2,4 Gmc, -7%) sia al 2008 (-2 Gmc, -6%).

Debolmente negativa invece la tendenza per il settore industriale, che nel corso dell’anno ha consumato 12,4 Gmc, in lieve contrazione sia rispetto al 2014 (-0,4 Gmc, -3%) sia rispetto al 2013 (-0,4 Gmc, -3%). Più marcata la riduzione della domanda rispetto al 2008, quando i consumi erano stati pari a 14,2 Gmc (-1,8 Gmc, -13%).

Relativamente stabili in valore assoluto, infine, gli altri consumi (esportazioni, consumi di sistema, reti di terzi), pari a 2,2 Gmc, in aumento rispetto al 2014 (+0,5 Gmc) e al 2013 (+03 Gmc), ma in contrazione rispetto al 2008 (-0,8 Gmc).

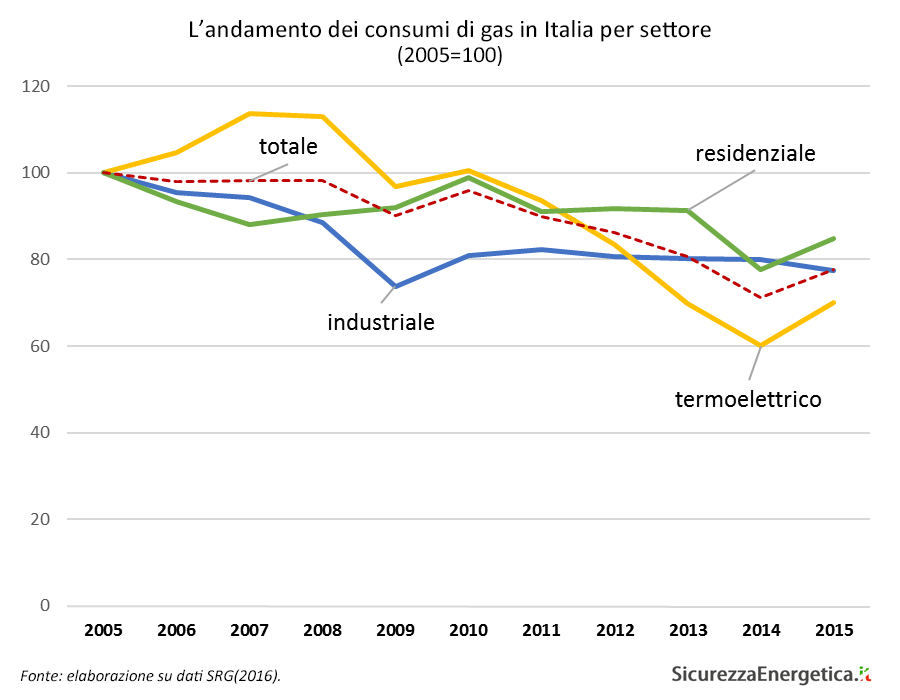

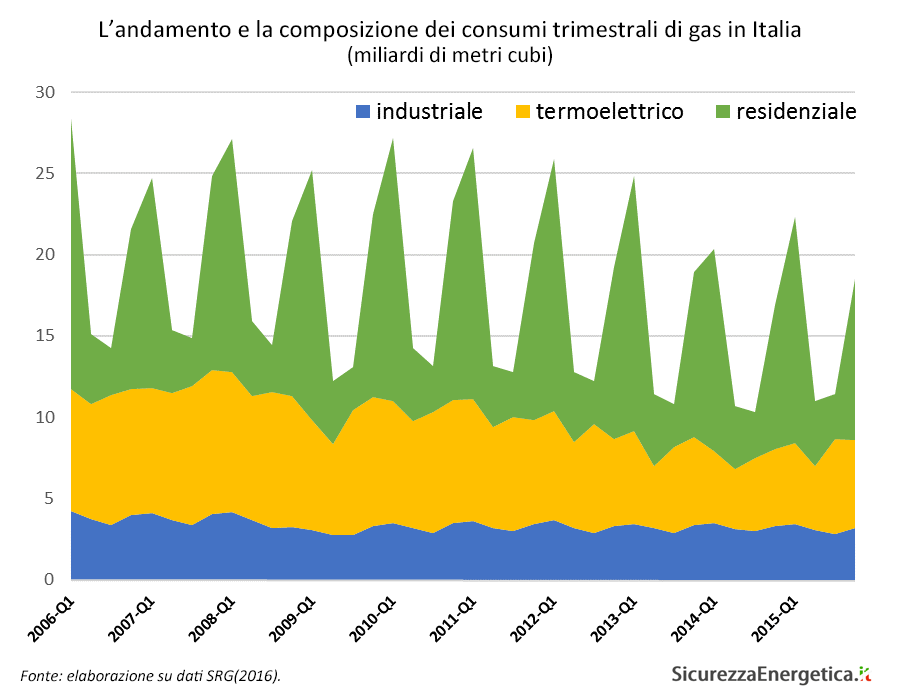

Per quanto riguarda la distribuzione dei consumi durante l’anno, la forte stagionalità della domanda residenziale per riscaldamento si è confermata l’elemento dominante, con consumi nel primo trimestre prossimi a valori doppi rispetto a quelli del secondo e del terzo.

Nel complesso, il mercato italiano del gas sembra finalmente aver imboccato un sentiero di ripresa della domanda, anche se il ritorno ai volumi pre-crisi è tutt’altro che scontato. Nel settore termoelettrico, infatti, le rinnovabili sussidiate hanno eroso quote di mercato a tutte le fossili in modo strutturale (tanto che forse il gas potrebbe guadagnare nuovi spazi più ai danni del carbone che delle rinnovabili).

Parimenti, nel settore residenziale l’aumento dell’efficienza energetica degli edifici e delle caldaie sta riducendo strutturalmente la domanda, anche considerando che la popolazione non cresce più in misura marcata (e senza contare gli effetti di un eventuale cambiamento climatico sulla rigidità degli inverni, ancora tutti da valutare).

Nel settore industriale, infine, una parte della domanda sembra essersi persa definitivamente con l’ondata di deindustrializzazione immediatamente successiva alla crisi economica del 2009, mentre la solidità della domanda residua è messa alla prova dagli aumenti di efficienza nei processi produttivi.

La ripresa della domanda sembra possibile, soprattutto se la ripresa economica si confermerà nel corso del 2016, anche se prevedibilmente seguirà un ritmo decisamente più lento rispetto al crollo degli anni passati. Snam Rete Gas, d’altronde, già a marzo 2015 indicava nel proprio piano decennale un ritorno dei consumi a 74,8 Gmc, ma solo nel 2024.

NB: i dati in questo blog sono riportati a 39 MJ/mc, mentre SRG li riporta a 38,1 MJ/mc: qui la spiegazione.

Segnalo ai lettori un mio breve contributo apparso su Q Cod Mag, in cui commento l’attuale crollo dei prezzi del petrolio greggio.

Segnalo ai lettori un mio breve contributo apparso su Q Cod Mag, in cui commento l’attuale crollo dei prezzi del petrolio greggio.