Segnalo uno studio di Marco Siddi dal titolo The EU-Russia gas relationship: New projects, new disputes?, pubblicato da Finnish Institute of International Affairs.

Segnalo uno studio di Marco Siddi dal titolo The EU-Russia gas relationship: New projects, new disputes?, pubblicato da Finnish Institute of International Affairs.

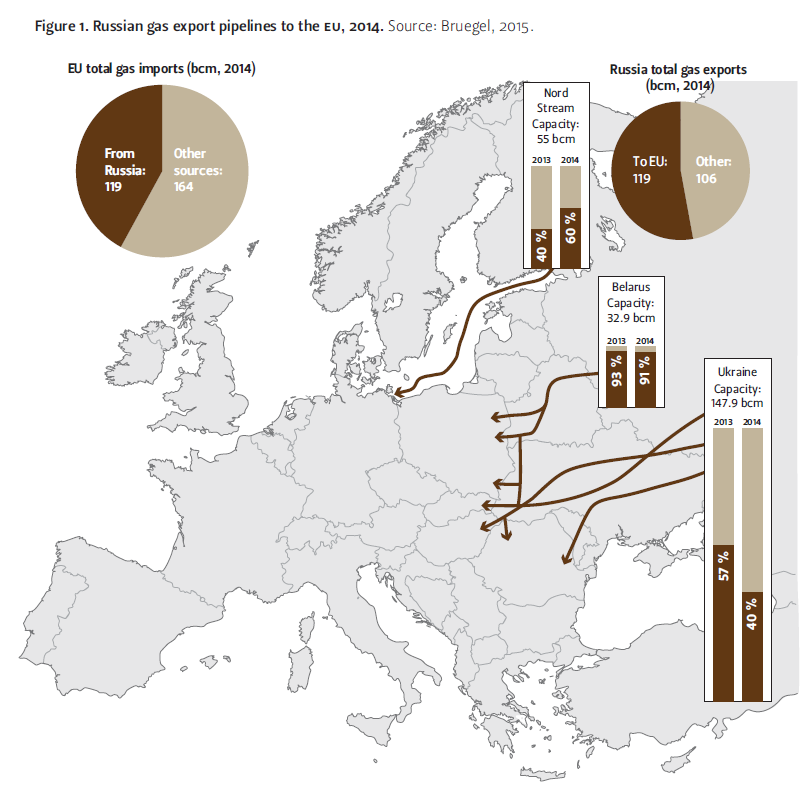

Il lavoro ricostruisce la situazione dell’approvvigionamento di gas europeo dalla Russia negli ultimi dieci anni, mettendo in evidenza gli elementi di continuità nella relazione. Dato il calo della produzione europea e la capacità di esportazione russa, UE e Russia sono destinati a restare fortemente interdipendenti dal punto di vista energetico perlomeno fino alla fine del prossimo decennio.

Condivisibilmente, Siddi sottolinea come sia interesse inevitabile delle due parti arrivare a un compromesso su tutti i tavoli di confronto, dall’Ucraina allo sviluppo del sistema infrastrutturale, alle regole del mercato del gas in UE. Allo stesso tempo, l’UE dovrebbe interconnettere meglio i Paesi dell’Europea orientale, per ridurne la vulnerabilità rispetto ai rischi di interruzione del transito attraverso l’Ucraina.

Siddi mette infine l’accento sull’opportunità offerta dalle politiche di decarbonizzazione dell’economia europea, che riducendo le importazioni di combustibili fossili inevitabilmente ridurrebbero la dipendenza europea dalle forniture russe.

Su quest’ultimo punto non mi trovo completamente accordo. Al netto delle considerazioni sui costi e sui modi della decarbonizzazione, se è vero che l’aumento della produzione da rinnovabili riduce la dipendenza dalle importazioni e dunque la vulnerabilità, ci sono due punti da sottolineare.

Non tutte le fonti fossili sono uguali e il gas è quella ritenuta avere il minor impatto climatico, dunque potrebbe risentire proporzionalmente meno delle altre. Secondo quanto sostenuto da Laura Cozzi durante il 15° Italian Energy Summit, secondo le più aggiornate previsioni della IEA il gas naturale è l’unica fonte fossile che vedrà crescere i consumi in Europa entro la fine del prossimo decennio.

Inoltre, è anche in un contesto di riduzione delle importazioni di gas, non tutti i fornitori hanno uguali costi di produzione e dunque in un mercato che si restringe a essere buttati fuori sono in primo luogo i produttori meno competitivi, soprattutto in un contesto sempre più concorrenziale come quello europeo.

Date le riserve, l’aspettativa di vita dei giacimenti già coltivati, i costi medi di produzione e trasporto, la Russia ha un vantaggio competitivo notevole rispetto ai propri concorrenti e in un contesto di contrazione delle importazioni europee potrebbe facilmente veder crescere la propria quota di mercato.

Di certo, in ogni caso, nei prossimi anni l’UE continuerà ad aver bisogno del gas russo e la Russia ad aver bisogno dei soldi europei. Partendo da questo dato di fatto, una soluzione soddisfacente alle diverse questioni aperte tra UE e Russia – questione ucraina, procedimento contro Gazprom, sviluppi infrastrutturali – è senza dubbio alla portata dei decisori politici.