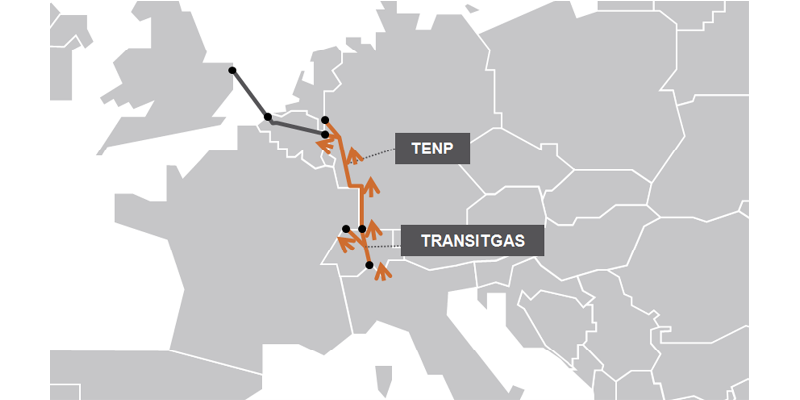

Come riportato da SQ, la società di trasporto Fluxys ha annunciato oggi la decisione finale di investimento sul reverse-flow del gasdotto tedesco TENP e di quello elvetico Transitgas. Attualmente il primo consente il trasporto di gas dal Nord Europa fino al confine elevetico, mentre il secondo raccoglie i flussi del TENP e quelli in arrivo dalla rete francese e li trasporta fino al punto di ingresso nella rete italiana, al Passo Gries.

Come riportato da SQ, la società di trasporto Fluxys ha annunciato oggi la decisione finale di investimento sul reverse-flow del gasdotto tedesco TENP e di quello elvetico Transitgas. Attualmente il primo consente il trasporto di gas dal Nord Europa fino al confine elevetico, mentre il secondo raccoglie i flussi del TENP e quelli in arrivo dalla rete francese e li trasporta fino al punto di ingresso nella rete italiana, al Passo Gries.

Dal 2018, i due gasdotti potranno essere utilizzati anche nella direzione opposta, ossia per portare il gas dalla rete italiana sui mercati elvetico, tedesco e francese. La capacità giornaliera dovrebbe essere di 40 Mmc (circa 12 Gmc/a), mettendo così in collegamento i principali mercati europei.

La scelta di Fluxys è coerente con il Piano di investimento regionale Sud-Nord di ENTSOG pubblicato da Snam e la stessa Fluxys nel 2014. A sua volta Snam Rete Gas, che non ha ancora preso una decisione finale d’investimento su tutto il potenziamento dell’asse Sud-Nord in Italia, ha però già indicato nel proprio Piano decennale di sviluppo 2014-2023 che prevede un aumento dei flussi in uscita dalla rete nazionale fino a 8 Gmc/a tra il 2018 e il 2020.

La realizzazione della capacità di controflusso è particolarmente importante perché rappresenta un passo avanti decisivo nell’integrazione delle reti del gas a livello europeo, presupposto imprescindibile per far davvero convergere i mercati nazionali in un unico mercato europeo. L’esistenza della capacità di flusso in entrambe le direzioni consente infatti ai segnali di prezzo di guidare i flussi, aumentando così la liquidità e la concorrenzialità degli scambi a livello europeo, a prescindere dal livello effettivo di utilizzo.

I flussi verso nord sono peraltro attesi come dominanti sulla base delle aspettative di riduzione della produzione in Olanda e nel Mare del Nord. In questo senso, la scelta di Fluxys rappresenta un’ottima notizia per il consorzio TAP e per gli operatori che ne hanno comprato la capacità di trasporto e che a questo punto hanno la virtuale certezza di poter competere su un mercato molto più ampio di quello italiano.

Segnalo una breve intervista a Nicolò Rossetto sui limiti all’estrazione di shale gas in Europa, registrata in occasione della presentazione a Milano del volume Energia e geopolitica. Gli attori e le tendenze del prossimo decennio e pubblicata sul sito dell’ISPI.

Segnalo una breve intervista a Nicolò Rossetto sui limiti all’estrazione di shale gas in Europa, registrata in occasione della presentazione a Milano del volume Energia e geopolitica. Gli attori e le tendenze del prossimo decennio e pubblicata sul sito dell’ISPI.