La stagione invernale è alle porte e, come ogni anno, i consumi di gas conosceranno il consueto aumento. Per comprendere rapidamente la portata del fenomeno, qualche grafico è la soluzione migliore (l’unità di misura sono i Mmc).

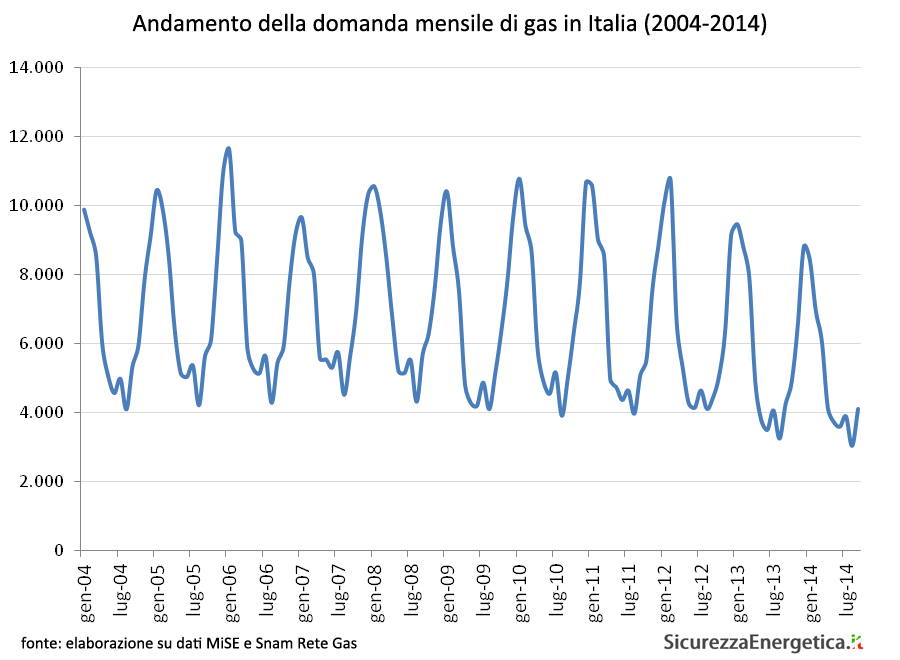

In febbraio i consumi sono solitamente più del doppio di quelli di agosto. Questa variabilità è gestita attraverso due strumenti: gli stoccaggi e la modulazione delle importazioni. I quindici siti di stoccaggio italiani sono riempiti d’estate (tenendo la domanda più alta del consumo immediato) e svuotati d’inverno, aumentando l’offerta ben oltre la capacità di importazione e di produzione disponibili (e agendo di fatto come un’importazione differita).

In febbraio i consumi sono solitamente più del doppio di quelli di agosto. Questa variabilità è gestita attraverso due strumenti: gli stoccaggi e la modulazione delle importazioni. I quindici siti di stoccaggio italiani sono riempiti d’estate (tenendo la domanda più alta del consumo immediato) e svuotati d’inverno, aumentando l’offerta ben oltre la capacità di importazione e di produzione disponibili (e agendo di fatto come un’importazione differita).

Le direttrici di importazione sul mercato italiano sono essenzialmente quattro: Russia, Nord Europa (Olanda e Norvegia), Nord Africa (Algeria e Libia) e GNL (Qatar e altri). La Russia e il Nord Africa rappresentano la parte più importante, sia in termini di portata delle condotte, sia in termini di flussi effettivamente importati.

Le direttrici di importazione sul mercato italiano sono essenzialmente quattro: Russia, Nord Europa (Olanda e Norvegia), Nord Africa (Algeria e Libia) e GNL (Qatar e altri). La Russia e il Nord Africa rappresentano la parte più importante, sia in termini di portata delle condotte, sia in termini di flussi effettivamente importati.

Negli ultimi due anni però i flussi dalla Russia hanno visto crescere il proprio ruolo, mentre i flussi nordafricani hanno perso di importanza, sia per l’instabilità in Libia, sia per una scelta coordinata con l’Algeria di ridurre temporaneamente i flussi.

I dati relativi alla prima decade di ottobre evidenziano un ritorno alla crescita dei flussi dalla Russia, di nuovo primi davanti ai consistenti flussi dal Nord Europa. Sempre bassi invece i volumi dal Nord Africa e in moderato recupero quelli via GNL.

I dati relativi alla prima decade di ottobre evidenziano un ritorno alla crescita dei flussi dalla Russia, di nuovo primi davanti ai consistenti flussi dal Nord Europa. Sempre bassi invece i volumi dal Nord Africa e in moderato recupero quelli via GNL.

Nel complesso il Nord Europa sta esprimento il massimo del potenziale, mentre la Russia conferma il proprio ruolo di asse portante della modulazione delle importazioni italiane.

Un ruolo che in caso di crisi in Ucraina dovrebbe invece almeno in parte svolgere la produzione algerina, che rappresenza la parte più consistente e affidabile dei flussi nordafricani.

Oltre che degli accordi sul fronte orientale, dunque, la priorità per il decisore politico nazionale è senza dubbio quella di garantire che la nostra “opzione B” resti affidabile. Sia dal punto di vista tecnico, sia in termini di stabilità politica.

![CEER Position on the European Commission Communication: European Energy Security Strategy [COM(2014)330] CEER Position on the European Commission Communication: European Energy Security Strategy [COM(2014)330]](https://www.sicurezzaenergetica.it/wp-content/uploads/2014/10/ceer.png "CEER Position on the European Commission Communication: European Energy Security Strategy [COM(2014)330] CEER Position on the European Commission Communication: European Energy Security Strategy [COM(2014)330]")