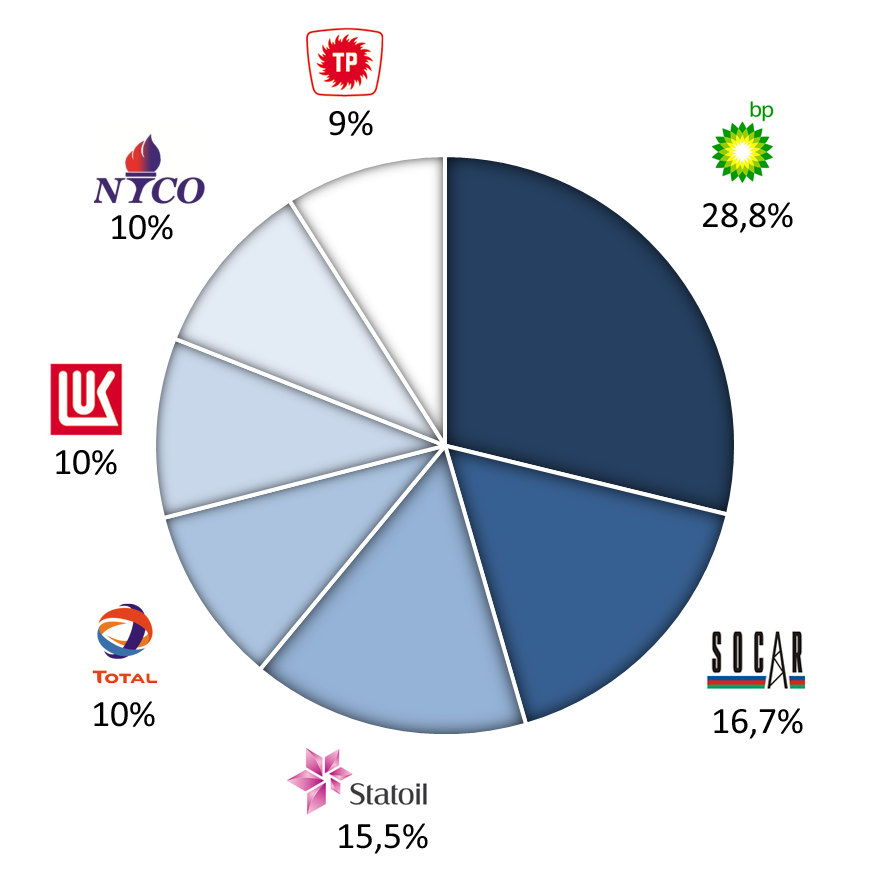

Lo sfruttamento del gas presente nei giacimenti del Mediterraneo orientale è una questione complessa e piuttosto delicata. La coltivazione di giacimenti sottomarini e la costruzione di infrastrutture di esportazione richiedono infatti grandi investimenti (nell’ordine dei miliardi di dollari), che gli operatori internazionali e gli istituti di credito sono pronti a fare solo se esiste una ragionevole certezza che i rischi di natura politica – se non direttamente militare – non siano troppo alti.

Lo sfruttamento del gas presente nei giacimenti del Mediterraneo orientale è una questione complessa e piuttosto delicata. La coltivazione di giacimenti sottomarini e la costruzione di infrastrutture di esportazione richiedono infatti grandi investimenti (nell’ordine dei miliardi di dollari), che gli operatori internazionali e gli istituti di credito sono pronti a fare solo se esiste una ragionevole certezza che i rischi di natura politica – se non direttamente militare – non siano troppo alti.

Partendo da queste premesse, difficilmente può venire in mente un posto peggiore delle coste orientali del Mediterraneo.

Tuttavia, trattandosi di giacimenti in mare, diversi operatori hanno deciso di accettare la sfida e avviare le operazioni di espolorazione e di estrazione. Il giacimento Tamar (250 Gmc; fonte: BMI) è già in produzione e arriverà a regime (4 Gmc/a) nel 2017, anno in cui dovrebbe anche inziare la produzione di Leviathan (530 Gmc; 16 Gmc/a). Gli altri giacimenti sono invece di piccole dimensioni oppure sono in fase di prospezione.

In totale, nel corso del decennio si avrà realisticammente una produzione non oltre i 20 Gmc/a, di cui il 40% deve andare per legge al mercato interno israeliano. Si parla dunque al massimo di 12 Gmc/a disponibili per l’esportazione in tempi relativamente certi.

Anche al netto dei problemi politici di definire una rotta (Turchia? Cipro?), non ci sono al momento i presupposti per avere un volume di esportazione tale da ripagare l’investimento di una condotta sottomarina (le stime arrivano a oltre 20 miliardi di dollari).

Molto più fattibile invece l’ipotesi di costruire un terminale di liquefazione (galleggiante o a terrra), che tra l’altro consentirebbe di dirigere i carichi sui mercati più remunerativi, ossia tendenzialmente su quelli asiatici, ma senza rinunciare a ogni altra opzione, Europa inclusa: a decidere è il prezzo (che peraltro attualmente si aggira intorno ai 40 centesimi di dollaro al metro cubo). Per gli operatori, in ogni caso la priorità resta quella di coprire gli investimenti.

Si arriva così a un punto delicato: sebbene qualcuno sostenga il contrario, le eventuali esportazioni del gas del Mediterraneo Orientale verso i mercati europei avrebbero un impatto marginale (per non dire nullo). A fronte di importazioni attuali di 300 Gmc/a e attese a 350 Gmc/a al 2020 (fonte: IEA), 12 Gmc/a non farebbero di certo la differenza, soprattutto se paragonati con gli oltre 120 Gmc/a russi e i 100 Gmc/a norvegesi.

Nota: per chi volesse approfondire la questione del corridoio mediterraneo orientale, segnalo l’interessante nota di lavoro di Simone Tagliapietra (Towards a New Eastern Mediterranean Energy Corridor?) e la seconda sezione del Focus Sicurezza Energetica, a cura di Carlo Frappi.

Aggiornamento: John Roberts suggerisce anche la possibilità di utilizzare la tecnologica di compressione del gas senza liquefazione.

La Federazione Russa ha richiesto una consultazione formale con l’UE per violazione degli accordi del WTO.

La Federazione Russa ha richiesto una consultazione formale con l’UE per violazione degli accordi del WTO.