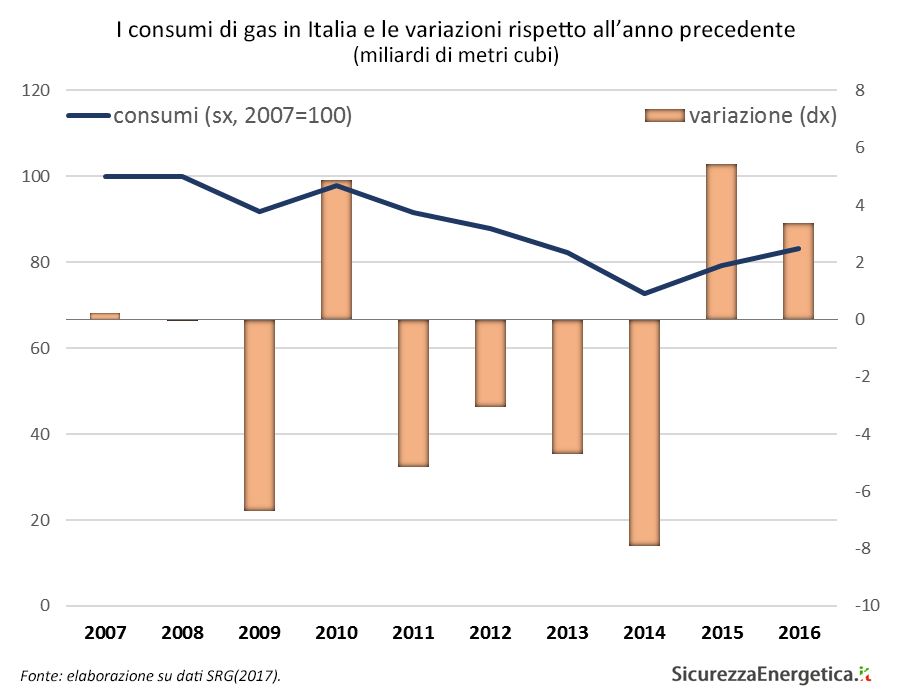

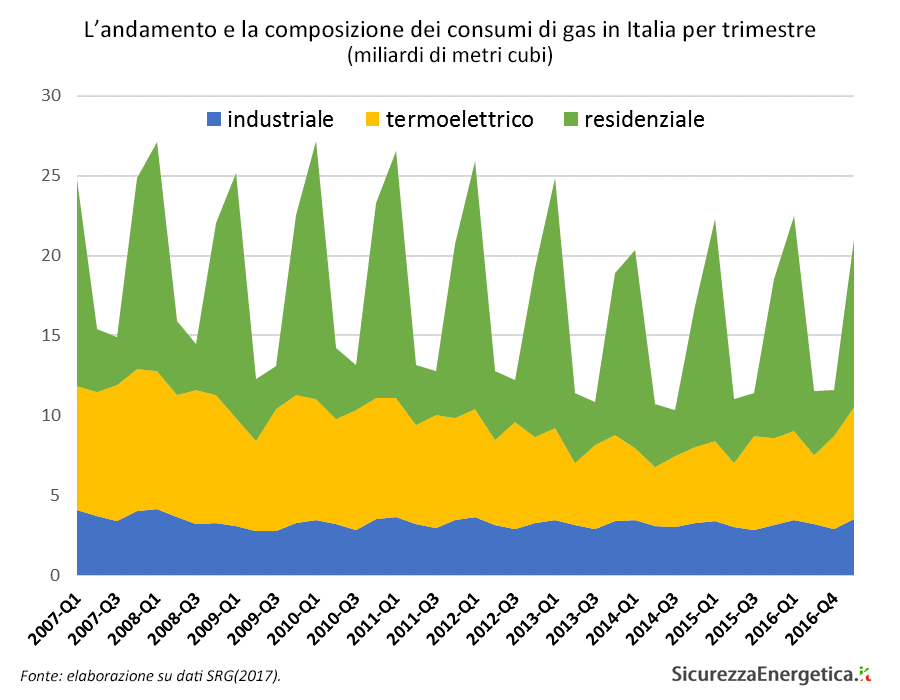

I consumi di gas in Italia hanno confermato nel 2016 l’andamento positivo già registrato nel corso dell’anno passato. Secondo i dati di Snam Rete Gas, il totale immesso sulla rete è stato di 68,8 Gmc (a 39 MJ/mc), 3,4 Gmc in più rispetto al 2015 (+5,2%). Il dato consolida il netto recupero dell’anno scorso, ma resta ancora distante dal 2008, ossia dal livello pre-crisi (-13,8 Gmc, -16,7%).

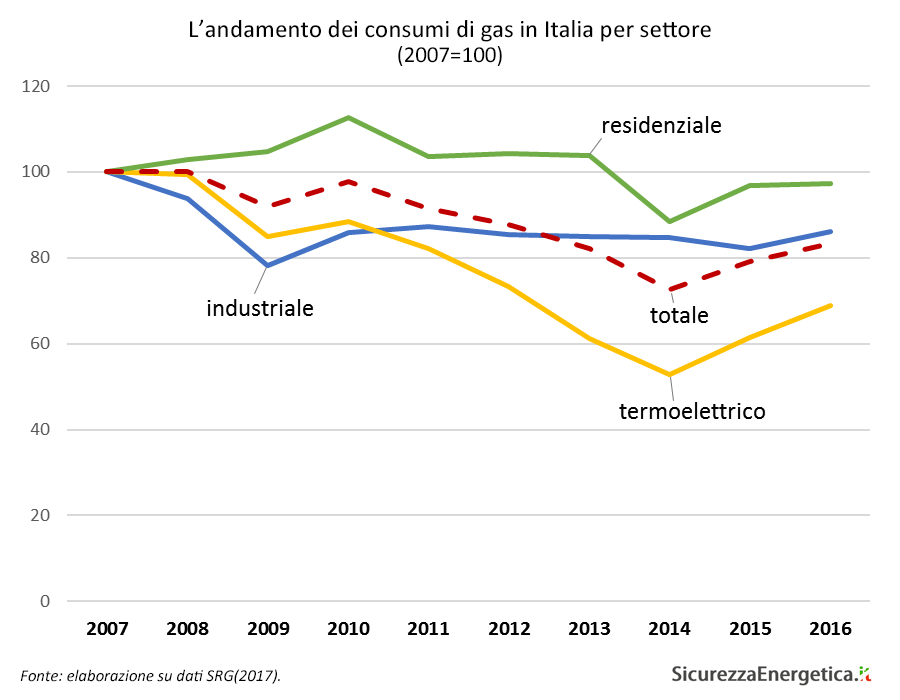

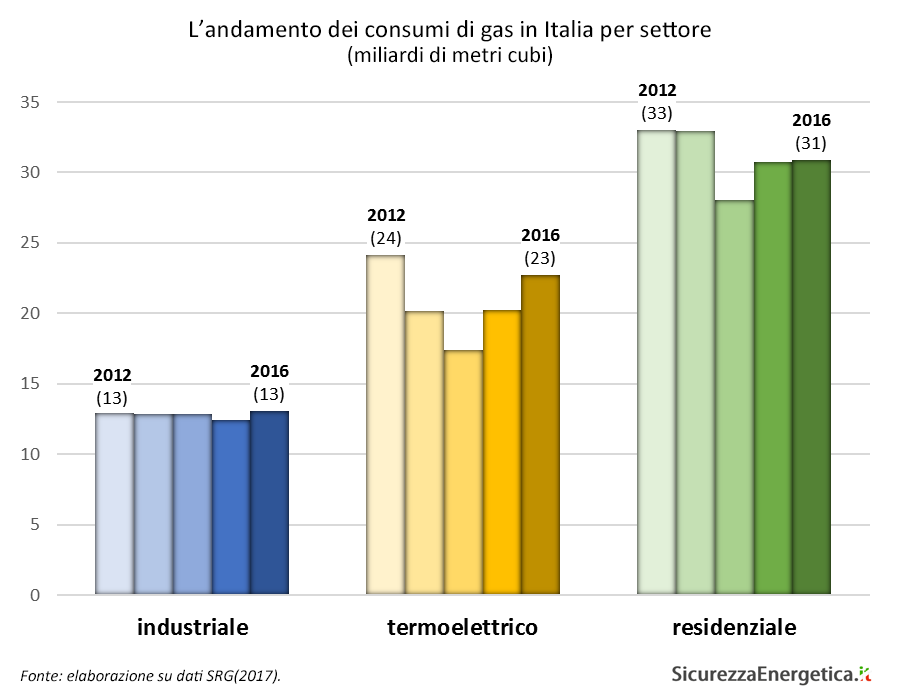

A far registrare l’aumento più significativo è stato il settore termoelettrico, che ha consumato 22,7 Gmc, +2,5 rispetto al 2015 (+12,1%), grazie soprattutto a una lieve ripresa della produzione di elettricità e al calo dell’offerta idroelettrica. I consumi del settore termoelettrico sono stati nel complesso prossimi al 2012, ma sono rimasti ancora molto distanti dai livelli del 2008 (-10 Gmc, -30,6%), quando si erano attestati a 32,7 Gmc.

Andamento stabile per il settore residenziale (che include anche le piccole attività commerciali), che ha fatto registrare consumi annui pari a 30,8 Gmc (+0,1 Gmc, +0,4% rispetto al 2015). Un livello non molto inferiore al 2008 (-1,8 Gmc, -5,4%), che risente anche della contrazione strutturale della domanda causata dell’efficientamento degli immobili.

Finalmente positiva la tendenza per il settore industriale, che nel corso dell’anno ha consumato 13,1 Gmc, in aumento rispetto all’anno passato (+0,6 Gmc, +4,9%), ma ancora inferiore rispetto al livello del 2008, quando i consumi erano stati pari a 14,2 Gmc (-1,2 Gmc, -8,1%).

Relativamente stabili in valore assoluto, infine, gli altri consumi (esportazioni, consumi di sistema, reti di terzi), pari a 1,9 Gmc, analoghi al 2015.

Per quanto riguarda la distribuzione dei consumi durante l’anno, la forte stagionalità della domanda residenziale per riscaldamento si è confermata l’elemento dominante, con consumi nel primo e nel quarto trimestre prossimi a valori doppi rispetto a quelli del secondo e del terzo.

Segnaliamo un rapporto dal titolo The Southern Gas Corridor: Challenges to a geopolitical approach in the EU’s external energy policy, scritto da Marco Siddi, ricercatore del Finnish Institute of International Affairs.

Segnaliamo un rapporto dal titolo The Southern Gas Corridor: Challenges to a geopolitical approach in the EU’s external energy policy, scritto da Marco Siddi, ricercatore del Finnish Institute of International Affairs.