L’International Gas Union ha recentemente pubblicato l’edizione 2016 del report annuale sul mercato globale del gas naturale liquefatto. Nell’infografica qui sotto sono sintetizzati tutti i dati principali.

L’International Gas Union ha recentemente pubblicato l’edizione 2016 del report annuale sul mercato globale del gas naturale liquefatto. Nell’infografica qui sotto sono sintetizzati tutti i dati principali.

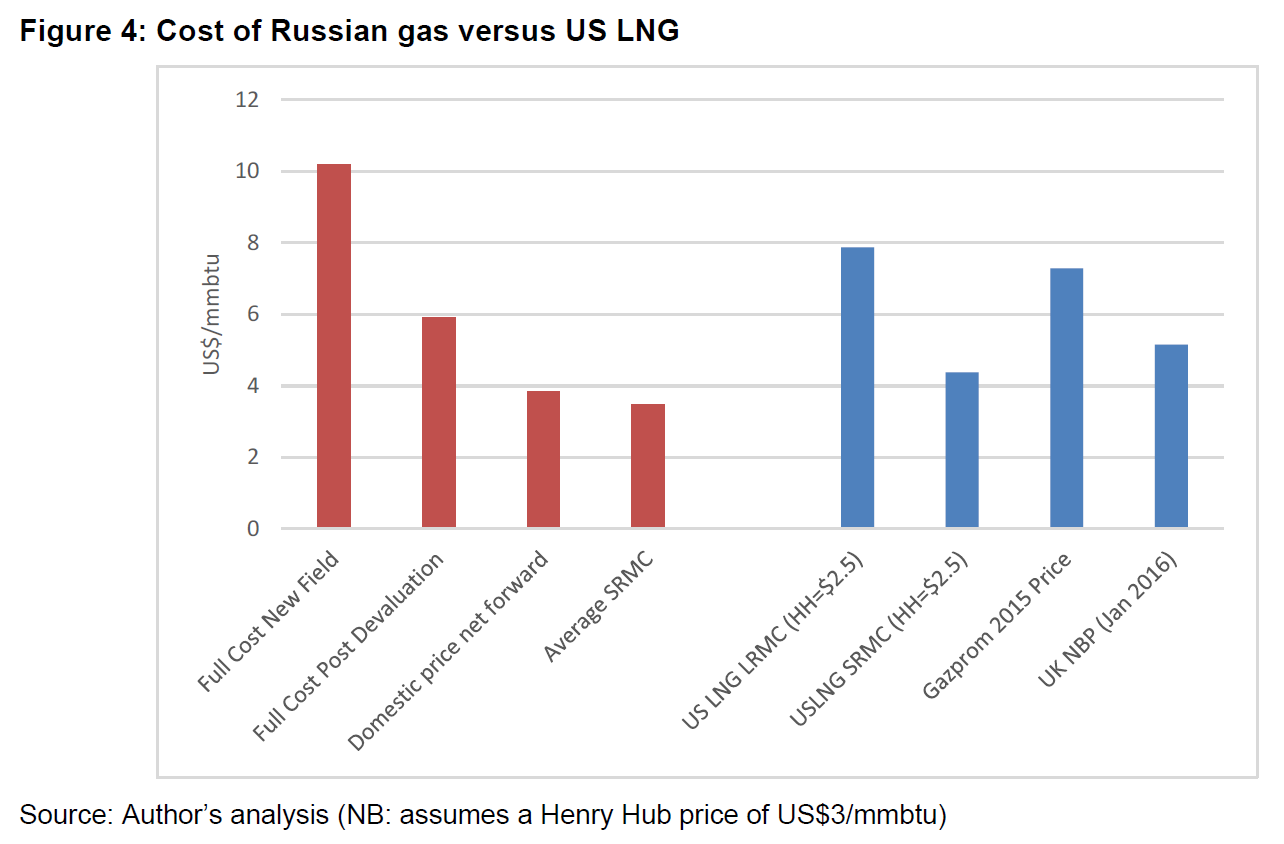

Segnalo un interessante paper di James Henderson (OIES) dal titolo Gazprom – Is 2016 the Year for a Change of Pricing Strategy in Europe?. Il lavoro ricostruisce la situazione dell’esportatore russo sul mercato europeo, esposto alle pressioni concorrenziali del GNL statunitense, di cui proprio la settimana scorsa sono iniziate le esportazioni da Sabine Pass.

Segnalo un interessante paper di James Henderson (OIES) dal titolo Gazprom – Is 2016 the Year for a Change of Pricing Strategy in Europe?. Il lavoro ricostruisce la situazione dell’esportatore russo sul mercato europeo, esposto alle pressioni concorrenziali del GNL statunitense, di cui proprio la settimana scorsa sono iniziate le esportazioni da Sabine Pass.

Il sito di liquefazione è gestito da Cheniere Energy, che si appresta a diventare un attore di primo piano a livello globale nel giro di qualche anno, quando tutti i terminali di Sabine Pass e Corpus Christi saranno pienamente operativi.

I mercato globale del GNL si sta così avviando verso un netto aumento dell’offerta, proprio mentre la domanda asiatica comincia a vacillare. Il risultato potrebbe essere un eccesso strutturale di offerta, di cui farebbero le spese soprattutto gli esportatori di GNL coi più alti costi di produzione, in primo luogo quelli australiani.

")

La concorrenza è soprattutto tra produttori di GNL, perché sui mercati finali la competizione tra metaniere e tubi è limitata dalla poca diversificazione dell’approvvigionamento dei singoli mercati finali. In altre parole, chi ha più capacità di rigassificazione – come Giappone e Corea del Sud – non ha tubi, mentre chi ha tanta capacità via gasdotto – come la Germania o l’Italia – ha pochi o nessun terminale di liquefazione. Sviluppare capacità in eccesso e tecnologicamente diversificata non sempre, infatti, è fattibile oppure economicamente sensato.

Una parziale eccezione è rappresentata da Cina e UE nel suo insieme, ma entrambe le economie devono ancora sviluppare un adeguato livello di interconnessioni tra diverse aree di consumo, in modo da mettere in concorrenza tra loro i diversi fornitori e le diverse modalità di trasporto.

Per quanto riguarda in particolare l’UE, lo sviluppo della capacità di trasporto interna e la conseguente competizione metterebbero sotto pressione Gazprom, ma non ne segnerebbero necessariamente il declino come fornitore europeo. Secondo Henderson, infatti, sebbene il gas statunitense abbia quotazioni molto basse sul mercato interno, una volta aggiunti i costi di sviluppo infrastrutturale e di esportazione fino al mercato europeo il gas russo ha costi più bassi e può competere sul prezzo. Determinanti, per Gazprom, gli investimenti effettuati nel decennio scorso e la svalutazione del rublo.

Per Gazprom, in ogni caso, si tratta di affrontare profondi cambiamenti nelle modalità di commercializzazione, passando dai contratti di lungo periodo a una partecipazione alle dinamiche di scambio presso gli hub. Un percorso che l’impresa russa sembra aver già peraltro timidamente intrapreso: i prossimi due anni saranno cruciali per comprendere quanto sia ampia la sua capacità di adattamento.

Intanto, appare evidente che in ogni caso il vero vincitore della partita saranno i consumatori europei, che grazie alla competizione tra fornitori potranno importare energia a più basso costo, russa o statunitense che sia. Resta da vedere se saranno in grado di approfittarne.

Nel 2015 la domanda di gas in Italia è finalmente tornata a crescere. Parallelamente, anche le importazioni sono tornate ad aumentare: +5,3 Gmc, passando da 54,5 a 59,8 Gmc secondi i dati MiSE. Valori ben lontani dal record storico di 75,6 Gmc del 2006, ma pur sempre una buona notizia per le compagnie che hanno in portafogli i contratti di lungo periodo e per i fornitori internazionali dell’Italia, che negli ultimi anni hanno accusato duramente la crisi della domanda.

Il gas importato, infatti, non solo domina l’offerta (90,6% dei consumi), ma è anche quello che assorbe praticamente per intero tutte le oscillazioni della domanda, in positivo e in negativo. La produzione nazionale, pur avviata lungo un declino di lungo periodo, di fatto continua al massimo, a prescindere dall’andamento del mercato.

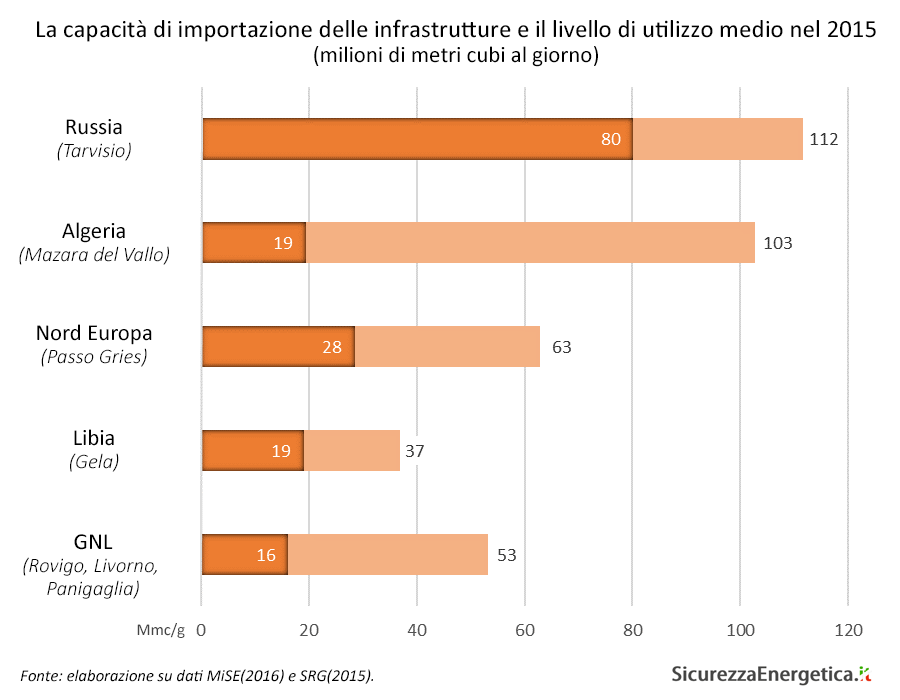

Per quanto riguarda l’origine delle importazioni, le forniture russe hanno continuato a dominare il mercato italiano anche nel 2015 (49% del gas importato) e sono cresciute di 3,7 Gmc, soddisfando la maggior parte della nuova domanda. In seconda posizione il gas olandese e norvegese (17%), seguito da quello algerino (12%) e da quello libico (12%). Limitato il contributo del GNL (10%), pur in forte crescita (+32%).

Per quanto riguarda l’utilizzazione delle infrastrutture, il dato più rilevante resta quello del sotto-utilizzo del gasdotto Transmed, che trasporta il gas algerino fino in Sicilia. Nel 2013, infatti, Eni, Enel e Edison hanno rinegoziato temporaneamente le quantità da importare sulla base dei contratti di lungo periodo, posticipando il ritiro dei volumi. Resta da vedere se quando arriverà il momento di recuperare gli obblighi contrattuali la domanda italiana si sarà ripresa a sufficienza e – soprattutto – quanto l’upstream algerino sarà in grado di tenere il passo, nonostante gli investimenti esteri negli ultimi anni siano stati inferiori alle attese.

Nota metodologica: la popolazione e il prodotto interno lordo sono riferiti al 2015 (fonte: IMF); il controvalore delle esportazioni petrolifere è riferito al 2014 (fonte: UNCTAD); la spesa militare è riferita al 2014 (fonte: CRS per l’Iran, SIPRI per l’Arabia Saudita); la produzione petroliera è riferita a dicembre 2015 (fonte: MEES, V59N01); le riserve petrolifere, la produzione di gas e le riserve di gas sono riferite al 2014 (fonte: BP).

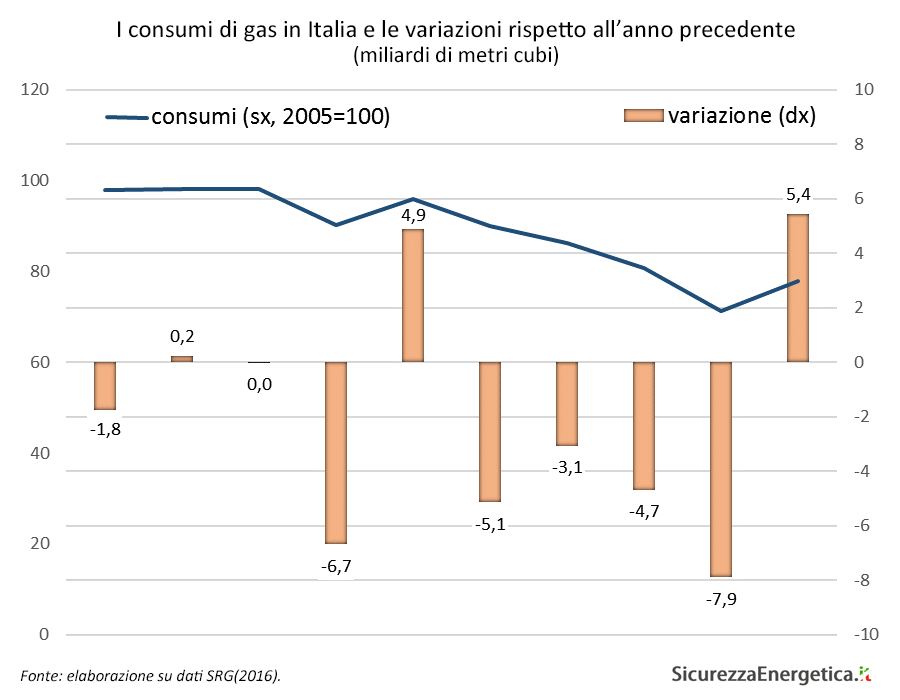

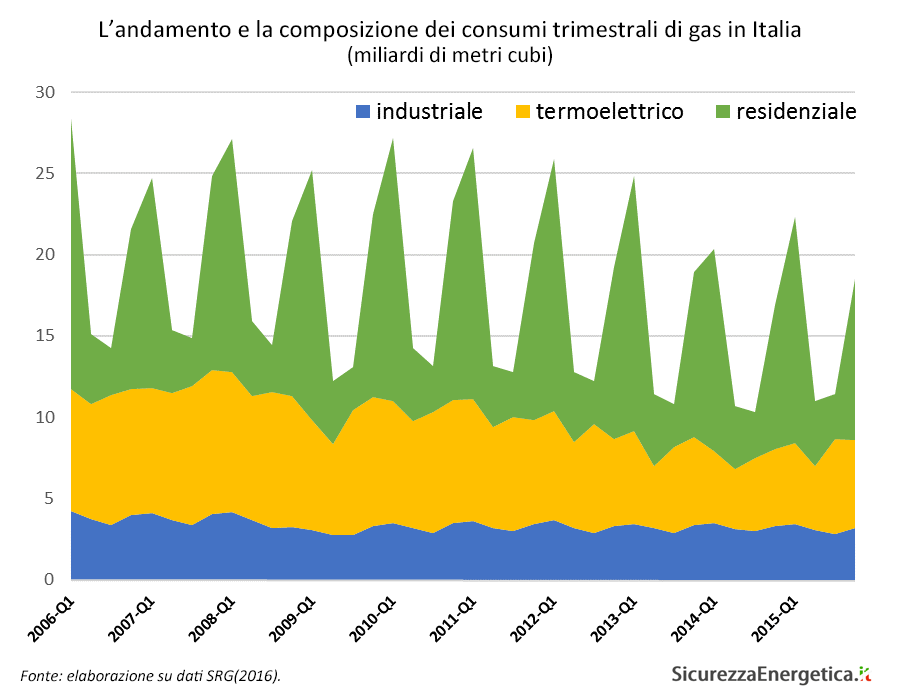

Dopo quattro anni di contrazione ininterrotta, torna il segno positivo per i consumi di gas in Italia. Secondo i dati di Snam Rete Gas, il totale immesso sulla rete è stato di 65,4 Gmc, 5,4 Gmc in più rispetto al 2015 (+9%). Il dato resta però inferiore al 2013 (-2,5 Gmc, -4%) e soprattutto al 2008, ossia al livello pre-crisi (-17,2 Gmc, -21%).

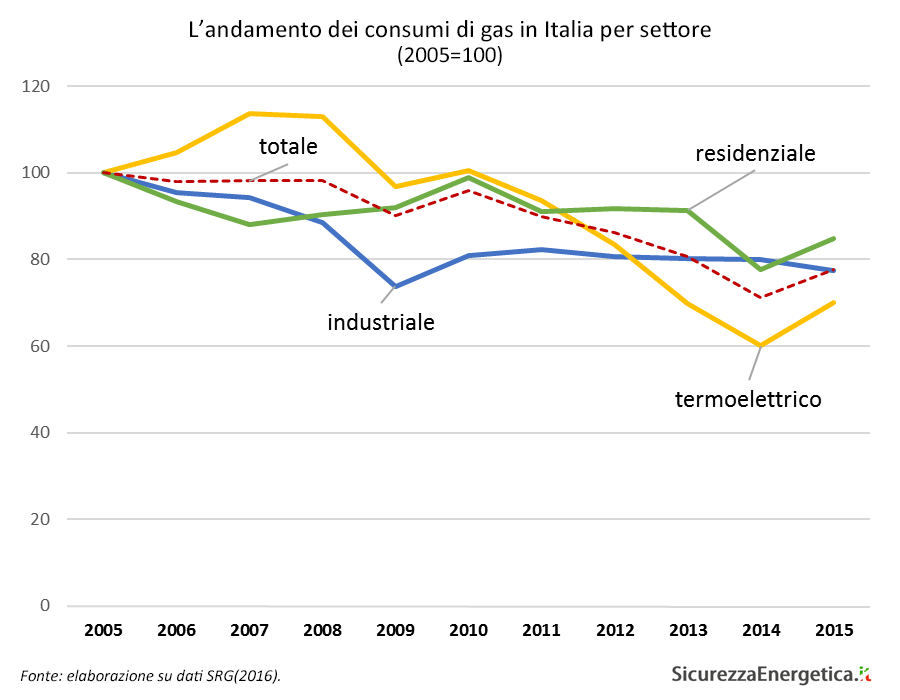

A far registrare l’aumento più significativo è stato il settore termoelettrico, che ha consumato 20,2 Gmc, +2,9 rispetto al 2014 (+17%), grazie soprattutto a una lieve ripresa della domanda di elettricità e al netto calo dell’offerta idroelettrica. I consumi del settore termoelettrico sono stati nel complesso analoghi al 2013, ma sono rimasti ancora distantissimi dai livelli del 2008 (-12,5 Gmc, -38%), quando si erano attestati a 32,7 Gmc.

Andamento positivo anche per il settore residenziale (che include anche le piccole attività commerciali), che grazie a un primo trimestre relativamente freddo ha fatto registrare consumi annui pari a 30,6 Gmc (+2,5 Gmc, +9% rispetto al 2014). Un livello in ogni caso inferiore, sebbene non di molto, sia al 2013 (-2,4 Gmc, -7%) sia al 2008 (-2 Gmc, -6%).

Debolmente negativa invece la tendenza per il settore industriale, che nel corso dell’anno ha consumato 12,4 Gmc, in lieve contrazione sia rispetto al 2014 (-0,4 Gmc, -3%) sia rispetto al 2013 (-0,4 Gmc, -3%). Più marcata la riduzione della domanda rispetto al 2008, quando i consumi erano stati pari a 14,2 Gmc (-1,8 Gmc, -13%).

Relativamente stabili in valore assoluto, infine, gli altri consumi (esportazioni, consumi di sistema, reti di terzi), pari a 2,2 Gmc, in aumento rispetto al 2014 (+0,5 Gmc) e al 2013 (+03 Gmc), ma in contrazione rispetto al 2008 (-0,8 Gmc).

Per quanto riguarda la distribuzione dei consumi durante l’anno, la forte stagionalità della domanda residenziale per riscaldamento si è confermata l’elemento dominante, con consumi nel primo trimestre prossimi a valori doppi rispetto a quelli del secondo e del terzo.

Nel complesso, il mercato italiano del gas sembra finalmente aver imboccato un sentiero di ripresa della domanda, anche se il ritorno ai volumi pre-crisi è tutt’altro che scontato. Nel settore termoelettrico, infatti, le rinnovabili sussidiate hanno eroso quote di mercato a tutte le fossili in modo strutturale (tanto che forse il gas potrebbe guadagnare nuovi spazi più ai danni del carbone che delle rinnovabili).

Parimenti, nel settore residenziale l’aumento dell’efficienza energetica degli edifici e delle caldaie sta riducendo strutturalmente la domanda, anche considerando che la popolazione non cresce più in misura marcata (e senza contare gli effetti di un eventuale cambiamento climatico sulla rigidità degli inverni, ancora tutti da valutare).

Nel settore industriale, infine, una parte della domanda sembra essersi persa definitivamente con l’ondata di deindustrializzazione immediatamente successiva alla crisi economica del 2009, mentre la solidità della domanda residua è messa alla prova dagli aumenti di efficienza nei processi produttivi.

La ripresa della domanda sembra possibile, soprattutto se la ripresa economica si confermerà nel corso del 2016, anche se prevedibilmente seguirà un ritmo decisamente più lento rispetto al crollo degli anni passati. Snam Rete Gas, d’altronde, già a marzo 2015 indicava nel proprio piano decennale un ritorno dei consumi a 74,8 Gmc, ma solo nel 2024.

NB: i dati in questo blog sono riportati a 39 MJ/mc, mentre SRG li riporta a 38,1 MJ/mc: qui la spiegazione.

Il 13 dicembre scorso Report, la nota trasmissione d’inchiesta di Rai 3, è tornata a parlare di energia, sollevando un polverone per le accuse mosse ad Eni, relativamente a una presunta tangente per ottenere i diritti di sfruttamento di un giacimento nigeriano (servizio: La Trattativa). Continua la lettura

Il 13 dicembre scorso Report, la nota trasmissione d’inchiesta di Rai 3, è tornata a parlare di energia, sollevando un polverone per le accuse mosse ad Eni, relativamente a una presunta tangente per ottenere i diritti di sfruttamento di un giacimento nigeriano (servizio: La Trattativa). Continua la lettura