Segnalo un interessante paper di James Henderson (OIES) dal titolo Gazprom – Is 2016 the Year for a Change of Pricing Strategy in Europe?. Il lavoro ricostruisce la situazione dell’esportatore russo sul mercato europeo, esposto alle pressioni concorrenziali del GNL statunitense, di cui proprio la settimana scorsa sono iniziate le esportazioni da Sabine Pass.

Segnalo un interessante paper di James Henderson (OIES) dal titolo Gazprom – Is 2016 the Year for a Change of Pricing Strategy in Europe?. Il lavoro ricostruisce la situazione dell’esportatore russo sul mercato europeo, esposto alle pressioni concorrenziali del GNL statunitense, di cui proprio la settimana scorsa sono iniziate le esportazioni da Sabine Pass.

Il sito di liquefazione è gestito da Cheniere Energy, che si appresta a diventare un attore di primo piano a livello globale nel giro di qualche anno, quando tutti i terminali di Sabine Pass e Corpus Christi saranno pienamente operativi.

I mercato globale del GNL si sta così avviando verso un netto aumento dell’offerta, proprio mentre la domanda asiatica comincia a vacillare. Il risultato potrebbe essere un eccesso strutturale di offerta, di cui farebbero le spese soprattutto gli esportatori di GNL coi più alti costi di produzione, in primo luogo quelli australiani.

")

La concorrenza è soprattutto tra produttori di GNL, perché sui mercati finali la competizione tra metaniere e tubi è limitata dalla poca diversificazione dell’approvvigionamento dei singoli mercati finali. In altre parole, chi ha più capacità di rigassificazione – come Giappone e Corea del Sud – non ha tubi, mentre chi ha tanta capacità via gasdotto – come la Germania o l’Italia – ha pochi o nessun terminale di liquefazione. Sviluppare capacità in eccesso e tecnologicamente diversificata non sempre, infatti, è fattibile oppure economicamente sensato.

Una parziale eccezione è rappresentata da Cina e UE nel suo insieme, ma entrambe le economie devono ancora sviluppare un adeguato livello di interconnessioni tra diverse aree di consumo, in modo da mettere in concorrenza tra loro i diversi fornitori e le diverse modalità di trasporto.

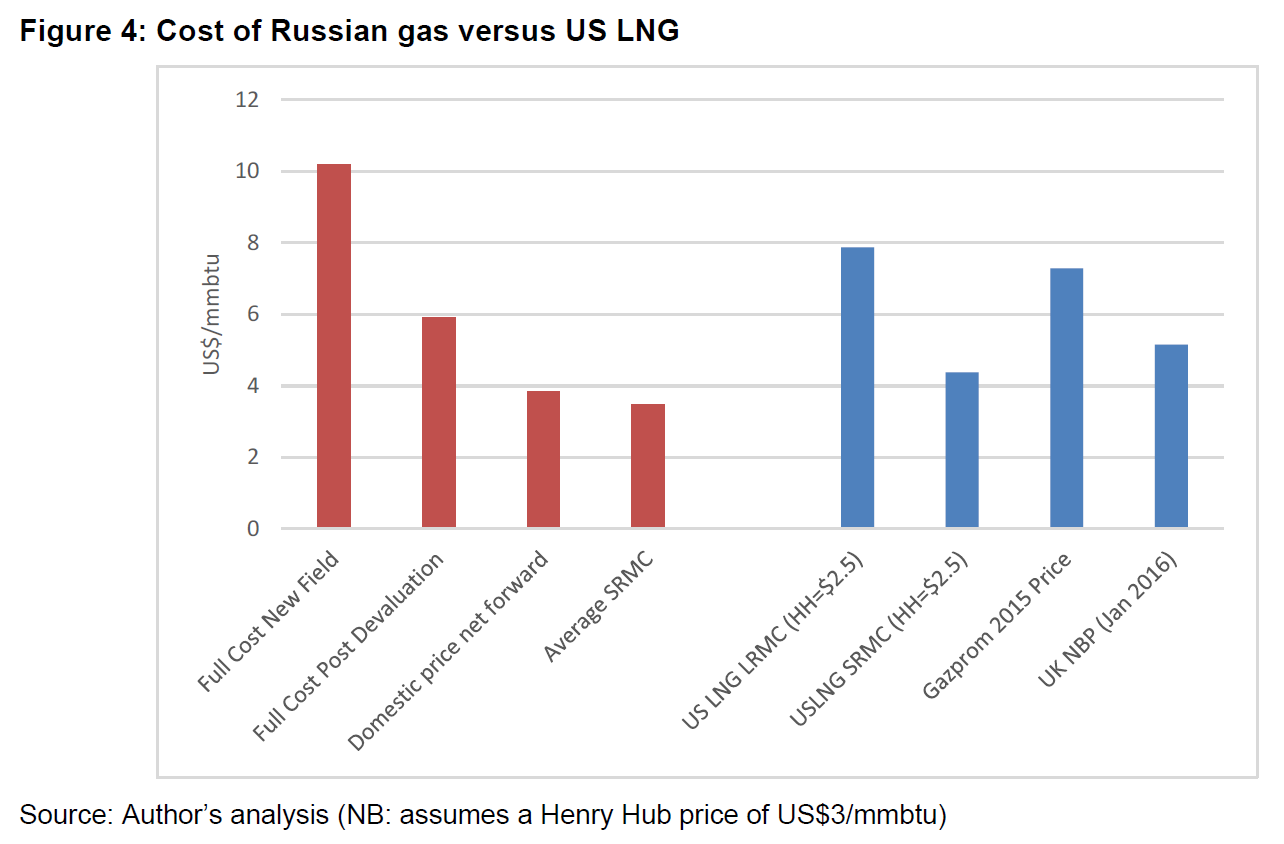

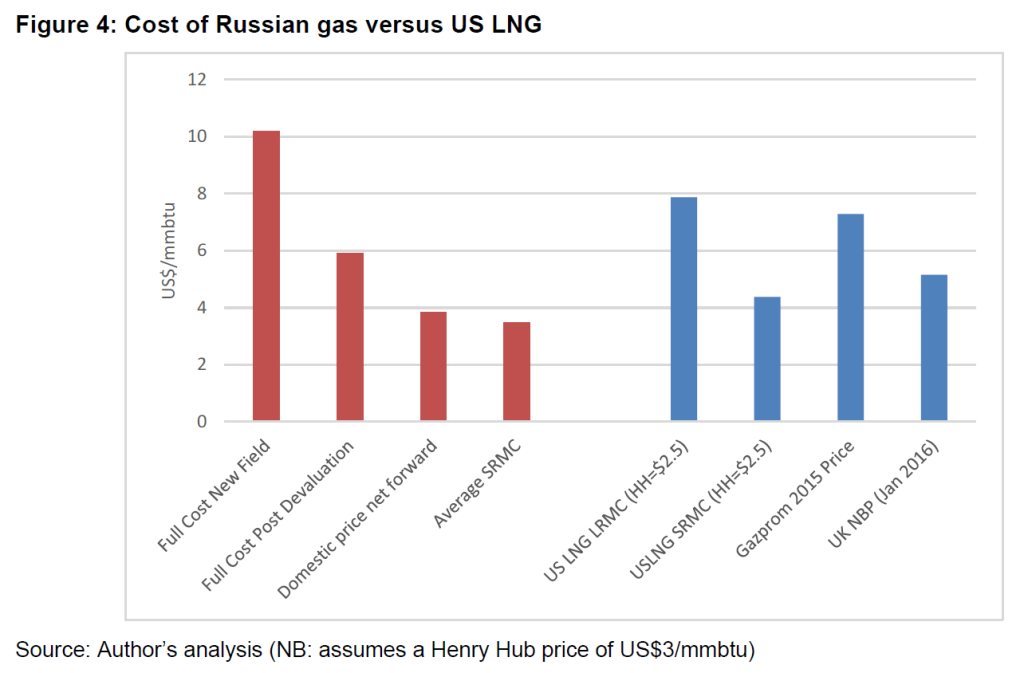

Per quanto riguarda in particolare l’UE, lo sviluppo della capacità di trasporto interna e la conseguente competizione metterebbero sotto pressione Gazprom, ma non ne segnerebbero necessariamente il declino come fornitore europeo. Secondo Henderson, infatti, sebbene il gas statunitense abbia quotazioni molto basse sul mercato interno, una volta aggiunti i costi di sviluppo infrastrutturale e di esportazione fino al mercato europeo il gas russo ha costi più bassi e può competere sul prezzo. Determinanti, per Gazprom, gli investimenti effettuati nel decennio scorso e la svalutazione del rublo.

Per Gazprom, in ogni caso, si tratta di affrontare profondi cambiamenti nelle modalità di commercializzazione, passando dai contratti di lungo periodo a una partecipazione alle dinamiche di scambio presso gli hub. Un percorso che l’impresa russa sembra aver già peraltro timidamente intrapreso: i prossimi due anni saranno cruciali per comprendere quanto sia ampia la sua capacità di adattamento.

Intanto, appare evidente che in ogni caso il vero vincitore della partita saranno i consumatori europei, che grazie alla competizione tra fornitori potranno importare energia a più basso costo, russa o statunitense che sia. Resta da vedere se saranno in grado di approfittarne.

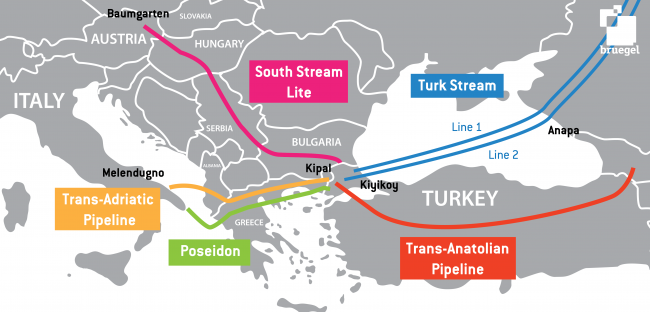

Segnaliamo un interessante post di Simone Tagliapietra dal titolo Beyond Nord Stream 2: a look at Russia’s Turk Stream project, pubblicato da Bruegel.

Segnaliamo un interessante post di Simone Tagliapietra dal titolo Beyond Nord Stream 2: a look at Russia’s Turk Stream project, pubblicato da Bruegel.