Snam Rete Gas ha appena pubblicato il proprio Piano decennale 2015-2024. Il documento è particolarmente interessante perché esplicita le aspettative di SRG relative all’evoluzione di domanda e offerta di gas nel medio periodo e rappresenta uno dei pochi esercizi in materia pubblicamente disponibili.

Snam Rete Gas ha appena pubblicato il proprio Piano decennale 2015-2024. Il documento è particolarmente interessante perché esplicita le aspettative di SRG relative all’evoluzione di domanda e offerta di gas nel medio periodo e rappresenta uno dei pochi esercizi in materia pubblicamente disponibili.

Dal punto di vista della domanda, SRG è ottimista circa il recupero dei consumi di gas, con un incremento medio annuo tra il 2014 e il 2024 del 2,1%, passando da 60,5 a 74,8 Gmc [i dati in questo blog sono riportati a 39 MJ/mc, mentre SRG li riporta a 38,1 MJ/mc: qui la spiegazione].

In particolare, l’aspettativa è di una crescita dei consumi delle centrali termoelettriche (+3,9% medio annuo, +8 Gmc), dovuto agli effetti dell’attesa ripresa economica sulla domanda totale di elettricità. Il secondo contributo in ordine di importanza è quello del residenziale (+1,3% medio annuo, +3,6 Gmc), dovuto principalmente al fatto che l’inverno 2014 è stato mite in modo anomalo. La domanda industriale è invece attesa stabile, a causa degli incrementi di efficienza nei processi produttivi.

Un ulteriore contributo all’aumento della domanda è atteso da settore trasporti, dove SRG prevede un aumento della domanda sia sotto forma di gas naturale compresso (la Panda a metano…) (+1,2 Gmc), sia sotto forma di GNL direttamente utilizzato da tir speciali e mezzi marittimi (e impianti industriali non connessi alla rete gas) (+0,9 Gmc).

Dato particolarmente rilevante per la sicurezza del sistema, «anche in prospettiva, la domanda giornaliera non subirà rilevanti variazioni rispetto ai valori massimi storici registrati fino al 2012». La domanda di gas è infatti molto variabile e il sistema è davvero messo alla prova solo in quei giorni invernali molto freddi in cui la domanda arriva a essere quasi il triplo di un giorno medio. Il sistema ha resistito bene al picco storico del 6 febbraio 2012 e una stabilizzazione della domanda giornaliera implica che il sistema possa essere in grado di affrontare nuovi picchi analoghi, a parità di condizioni (come lo stoccaggio).

Dal punto di vista dell’offerta, il dato che attrae maggiormente l’attenzione è l’attesa di un aumento significativo della produzione nazionale (+4,3 Gmc). Questo aumento sarebbe l’effetto combinato di una moderata contrazione della produzione di gas naturale (circa -0,7 Gmc) e di una forte diffusione della produzione di biometano (+5,0 Gmc, a fronte di una produzione oggi limitata).

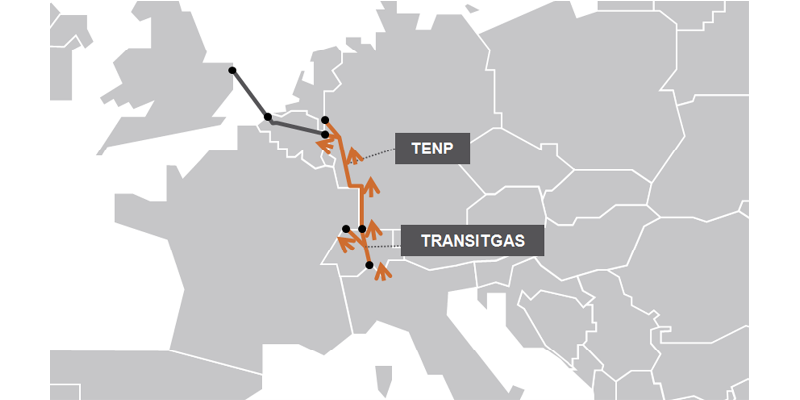

All’aumento della produzione nazionale è previsto che si sommi anche un aumento delle importazioni di 17,6 Gmc, di cui 7,6 saranno destinati all’avvio del flusso di esportazioni verso la Svizzera e la Germania attraverso il Passo Gries.

Le previsioni proposte dal piano di SRG sono senza dubbio un riferimento autorevole e fondato metodologicamente. Esistono tuttavia alcuni punti particolarmente esposti a incertezza.

In primo luogo, la ripresa della domanda termoelettrica dipenderà molto da come saranno perseguiti a livello europeo e nazionale i nuovi obiettivi di riduzione delle emissioni al 2030, ossia da quanto si vorrà ancora sussidiare le rinnovabili e da quanto fortemente si deciderà di alzare il costo di emettere gas climalteranti (penalizzando più o meno il carbone rispetto al gas).

Un secondo punto delicato è quello della produzione di biometano. SRG è molto ottimista sulla capacità di realizzazione di nuova capacità nel corso dei prossimi dieci anni, ma molto dipenderà da quanto sarà forte l’intervento di sostegno pubblico al settore.

Un terzo punto delicato è quello dell’effettiva portata dei volumi esportati in direzione nord al Passo Gries. La capacità di trasporto sarà probabilmente disponibile appieno già all’inizio del prossimo decennio, ma l’entità dei volumi che saranno fisicamente in uscita a nord dipenderà molto dalle dinamiche della domanda negli altri mercati europei e dalla disponibilità su quei mercati di offerta alternativa a prezzi competitivi.

Tante variabili possono insomma intervenire, il che rende particolarmente utile l’obbligo di legge per SRG di aggiornare annualmente il piano decennale e sottoporlo a consultazione.

")