Sulla scia dell’accordo raggiunto dal Consiglio europeo circa gli obiettivi energetici e climatici al 2030, l’Agenzia europea per l’ambiente (Aea) ha pubblicato un dettagliato rapporto in cui si mostra come la UE sia sostanzialmente in linea con gli obiettivi che 7 anni fa si è data per il 2020.

Sulla scia dell’accordo raggiunto dal Consiglio europeo circa gli obiettivi energetici e climatici al 2030, l’Agenzia europea per l’ambiente (Aea) ha pubblicato un dettagliato rapporto in cui si mostra come la UE sia sostanzialmente in linea con gli obiettivi che 7 anni fa si è data per il 2020.

Scorrendo il testo si apprende che in base ai dati preliminari per il 2013, le emissioni di gas ad effetto serra sono state dell’1,8% più basse rispetto al 2012 e circa il 19% inferiori al livello di riferimento, rappresentato dal 1990. Supponendo che gli stati membri attuino appieno le norme già adottate, la Aea immagina che nel 2020 la UE supererà nettamente l’obiettivo che si è dato, facendo registrare un -24%.

Analogamente, per le fonti rinnovabili i dati definitivi del 2012 indicano che esse hanno già raggiunto una quota pari al 14,1% del consumo finale lordo di energia, 2 punti percentuali in più rispetto ai valori intermedi previsti dagli accordi europei. Anche qui, assumendo che gli stati continuino a impegnarsi e a rispettare i piani nazionali adottati, si prevede che nel 2020 la quota di rinnovabili nel mix energetico superi l’obiettivo europeo e si assesti attorno al 21%.

Meno positiva invece la situazione dell’efficienza energetica. Infatti, contrariamente a quanto si potrebbe dedurre leggendo velocemente l’executive summary o l’introduzione al capitolo dedicato e se si ha la pazienza di seguire le analisi tecniche, si comprende che attualmente la UE dovrebbe limitarsi a ridurre nel 2020 i propri consumi di energia del 18-19% rispetto all’andamento stimato nel 2007.

Nel 2012 i consumi di energia primaria (esclusi gli usi non energetici) sono stati pari a 1.585 Mtep, circa il 7,3% in meno di quelli registrati nel 2005, ma ancora molti di più dei 1.483 Mtep che rappresentano l’obiettivo finale. Tale obiettivo sembra al momento raggiungibile, ma ciò è dovuto al fatto che la crisi economica, ovviamente non prevista nel 2007, ha ridotto significativamente la domanda di energia negli ultimi anni (si stima che circa 1/3 della riduzione dei consumi sia imputabile alla crisi, mentre solo i rimanenti 2/3 siano dovuti a una migliore efficienza energetica dei processi produttivi, degli edifici, dei veicoli e degli elettrodomestici).

Insomma, la UE sta facendo bene anche e soprattutto per via della prolungata crisi economica. Come prova basta pensare alla Germania, uno dei paesi che meno ha sofferto economicamente in questi anni e che non a caso sta sforando gli obiettivi intermedi su emissioni e efficienza energetica, con buona pace della tanto osannata Energiewende.

Si verificasse la tanto agognata ripresa economica, la UE si troverebbe rapidamente a dover aumentare gli sforzi per raggiungere i propri obiettivi al 2020.

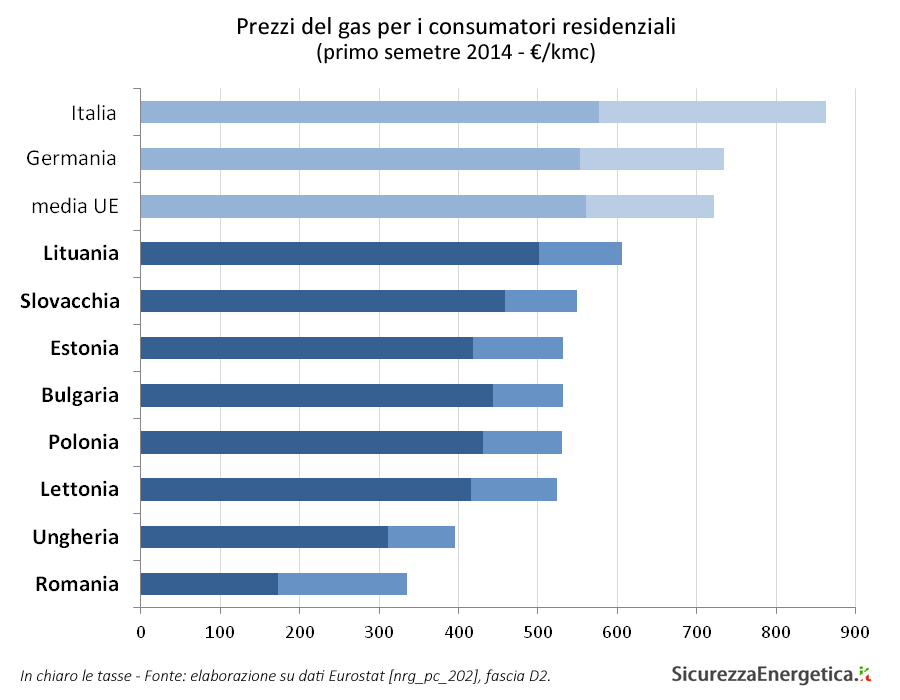

Come si vede dal grafico, i consumatori italiani o tedeschi pagano il gas molto più dei loro omologhi dell’Europa orientale. Il dato più interessante è quello pre-tasse (in scuro nel grafico): al netto della pressione fiscale, per loro il gas costa meno. Nonostante un approvvigionamento molto meno diversificato del nostro.

Come si vede dal grafico, i consumatori italiani o tedeschi pagano il gas molto più dei loro omologhi dell’Europa orientale. Il dato più interessante è quello pre-tasse (in scuro nel grafico): al netto della pressione fiscale, per loro il gas costa meno. Nonostante un approvvigionamento molto meno diversificato del nostro.